Recapitulando – Processo de importação: O importador cadastrado, autoriza o embarque da mercadoria após contratação do seguro e do frete. No caso das mercadorias com licenciamento automático, após a emissão da LI. Uma vez embarcada a mercadoria, o exportador deverá remeter ao importador os documentos necessários ao desembaraço e à liberação da mesma pela aduana brasileira (dossiê eletrônico). São eles: fatura comercial, conhecimento de embarque e outros documentos exigidos pelas autoridades brasileiras. Após a chegada dos documentos originais, o importador processa a liberação da mercadoria com a preparação da Declaração de Importação (Dl) e o pagamento dos tributos Federais, Impostos de Importação (II), Impostos sobre Produtos Industrializados (lPl), das despesas de transporte e recolhimento do ICMS através de débito em conta corrente do importador (a seguir, é explicado como se dá o cálculo dos tributos referentes à importação). O Despacho Aduaneiro, que trata do processo de verificação dos dados declarados pelo importador em relação à mercadoria importada (dados comerciais, financeiros, fiscais, cambiais, entre outros) é trabalho do despachante. Ou seja, é ele quem se responsabiliza por todo o trâmite burocrático que respalda a conferência dos produtos e mercadorias pelo agente aduaneiro. Na sequência, registra a DI através do SISCOMEX Importação e entrega o extrato da DI e demais documentos na alfândega.

Após a chegada da mercadoria em território nacional, a DI será submetida ao procedimento de parametrização pelo SISCOMEX, lembrando que a parametrização é um procedimento de controle. A análise da alfândega dependerá do canal atribuído para o despacho aduaneiro, sendo randomicamente escolhidos para os processos, em horários pré-definidos nos portos e aeroportos, podendo ser o canal verde, amarelo, vermelho ou cinza. Após a verificação dos dados da DI com as mercadorias, ao constatar que não houve irregularidades, é autorizado o desembaraço aduaneiro, que consiste na liberação dos produtos junto à Receita Federal, onde é emitida uma nota fiscal de entrada ao país, denominado comprovante de importação. O processo de desembaraço compreende, no máximo, 8 dias.

Comprovante de importação: Assim que for registrado o desembaraço aduaneiro no Siscomex será entregue ao importador o Comprovante de Importação, que comprova a regularidade da mercadoria no país. Em seguida, o procedimento será concluído com o importador apresentando o documento de conhecimento de carga, o comprovante de pagamento da taxa do Departamento de Marinha Mercante (nos casos de transporte marítimo) e o comprovante do pagamento do imposto sobre circulação de mercadorias e serviços (ICMS). Nesse momento, a mercadoria poderá ser entregue ao importador. Lembrando que mercadorias que sejam consideradas, pelos órgãos competentes, nocivas à saúde, ao meio ambiente ou à segurança pública, ou que descumpram controles sanitários, fitossanitários ou zoossanitários, são obrigatoriamente devolvidas ao exterior ou destruídas (conforme permitido pela legislação).

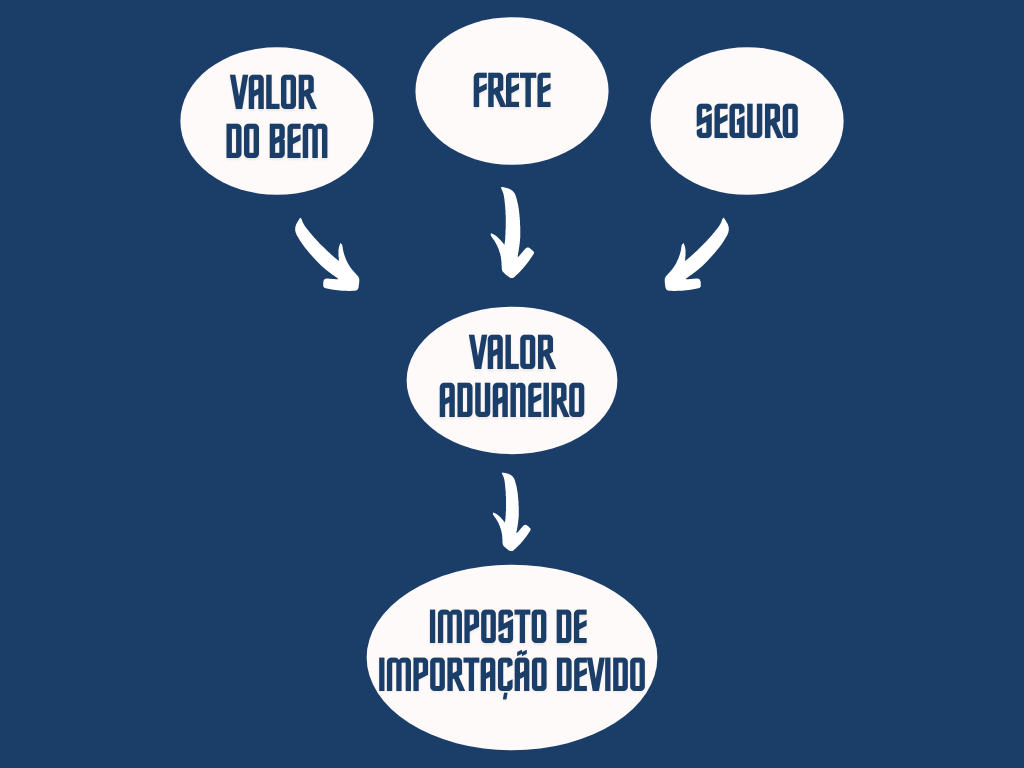

Valor Aduaneiro: O pagamento de tributos incidentes sobre produtos importados é dividido em dois blocos: tributos estaduais (que inclui o ICMS, com alíquota que pode variar em cada estado) e os tributos federais (II, IPI, PIS-Importação, COFINS-Importação). Para todos os casos, os impostos cobrados na importação dependem do tratamento tributário determinado na Nomenclatura Comum do Mercosul (NCM) do produto. A base de cálculo para os impostos de importação é baseada no Valor Aduaneiro, que contempla todos os pagamentos efetuados ou a efetuar relacionados a operação, ou seja, é a soma do valor pago pela mercadoria, mais os seguros internacionais e os custos logísticos (frete).

A apuração do Valor Aduaneiro é previsto internacionalmente no Acordo de Valoração Aduaneira, também chamado de AVA-GATT (Acordo Geral sobre Tarifas e Comércio – OMC), cuja finalidade é evitar a competição desleal entre produtos nacionais e importados e indicando uma base comum entre os países para o cálculo dos tributos. Existem seis métodos de valoração aduaneira, o primeiro método é o preferencial (conforme sugerido pelo GATT) e o mais utilizado no Brasil, onde o Valor Aduaneiro é determinado pelo custo de transação, ou seja, aquele aplicado efetivamente no valor pago (ou a pagar) pelas mercadorias importadas. Todos os métodos são descritos brevemente abaixo:

- Método do valor da transação, que consiste no preço que o importador paga pela mercadoria;

- Método do valor de transação de mercadorias idênticas;

- Método do valor de transação de mercadorias similares;

- Método do valor de revenda;

- Método do custo de produção;

- Método pelo critério da razoabilidade.

Conforme a Receita Federal Brasileira, o Valor Aduaneiro sugerido pelo GATT trata-se de um sistema de fiscalização de preços sobre documentos fiscais, nos quais estão dispostas informações relacionadas ao método de valoração, acréscimos, deduções e informações complementares para composição do Valor Aduaneiro para a base de cálculo do imposto de importação. No cômputo do Valor Aduaneiro incluem todos os pagamentos efetuados como condição da venda dos produtos, bem como todo pagamento indireto, mesmo que não conste na fatura comercial apresentada à autoridade aduaneira (Gastos relativos à carga, à descarga e ao manuseio). Outro ponto destacado pela RFB é que o Imposto de Importação (II) é calculado pela aplicação das alíquotas fixadas na Tarifa Externa Comum do Mercosul (TEC) sobre o valor aduaneiro.

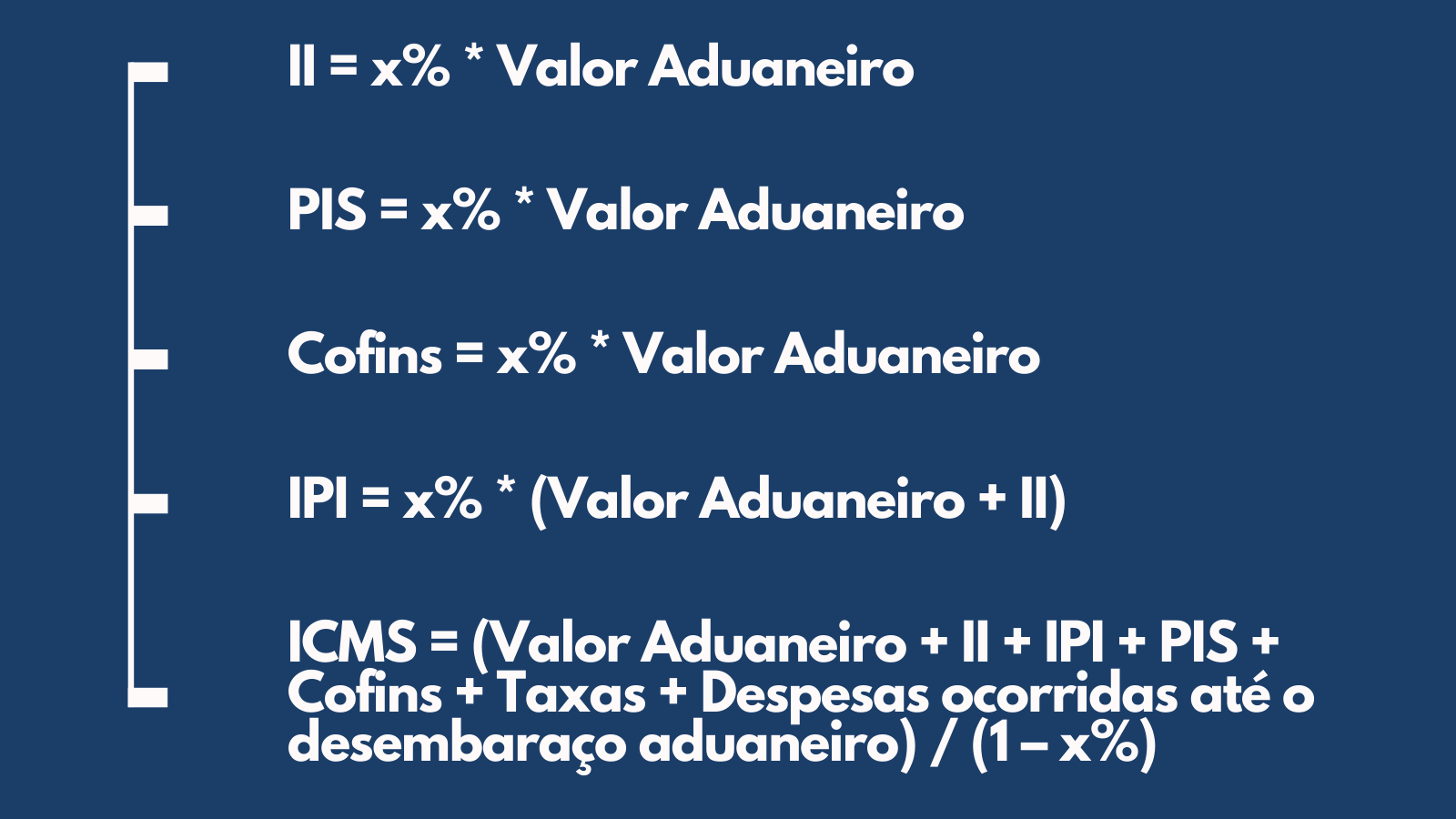

A base de cálculo do II, PIS e Cofins é o valor aduaneiro diretamente, para tanto, basta aplicar a alíquota. O IPI tem como base o valor aduaneiro somado ao II (VA+II). Para o ICMS, é agregada toda a cadeia de despesa até o desembaraço aduaneiro.

Em síntese:

Vale ressaltar que nem sempre os impostos compõem os maiores custos na importação, mas as taxas portuárias e aeroportuárias, que incluem armazenamento, carga e descarga.

Equipe: Michelle Marcia Viana Martins, Tobias Moreira Ramos, Gabrielle Silva Cruz e Lívia Madeira Triaca.