Entreposto Aduaneiro é um regime aduaneiro especial, utilizado na importação ou na exportação, que concede o armazenamento de mercadorias estrangeiras ou nacionais em recintos alfandegados, de uso público ou privado, com aplicação de benefícios tributários (suspensão de tributos característico a transação comercial em questão).

Entreposto Aduaneiro na importação

Na importação, o Entreposto Aduaneiro é utilizado como forma de viabilizar importações em consignação. Por exemplo, caso que uma empresa estrangeira fabricante de automóveis queira manter no Brasil uma estrutura de reposição de peças para seus veículos. Uma opção que a empresa possui é ter no país um estoque dessas peças, que poderão ficar armazenadas em um recinto alfandegado, aguardando ser efetivamente compradas. Durante o período em que as peças permanecerem armazenadas no recinto alfandegado, os tributos incidentes sobre a importação, como impostos federais e do PIS/PASEP e COFINS, ficam suspensos.

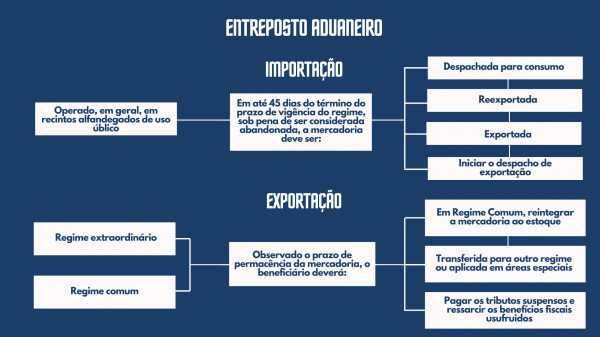

O entreposto aduaneiro na importação será operado, como regra geral, em recintos alfandegados de uso público, tais como os localizados em portos e aeroportos alfandegados ou, ainda, em portos secos. Todavia, o entreposto aduaneiro também poderá ser operado em recintos alfandegados situados em instalação portuária de uso privativo misto e recintos de uso privativo. O regime de entreposto aduaneiro na importação operado em recinto de uso privativo será aplicável para a realização de exposição de mercadorias importadas em feiras, congressos, mostras ou evento semelhante. Nesse caso, o recinto de uso privativo será temporariamente alfandegado, pelo período em que for realizado o evento.

Dos entrepostos: quanto aos usuários, as unidades de entreposto aduaneiro podem ser de uso público, privado ou misto.

- De uso público: quando é utilizado por terceiros e pelo permissionário, caso este seja uma trading company (empresa comercial exportadora autorizada pela Receita Federal Brasileira);

- De uso privativo: quando é utilizado unicamente pelo permissionário, com operacionalização de exportação e importação. Na modalidade importação ocorre quando efetiva para eventos de feiras, exposições, congressos, eventos desportivos internacionais em caráter precário, com concessão ao promotor do evento. Na exportação, a concessão é exclusivamente para as empresas comerciais exportadoras;

- De uso misto: quando utilizada o entreposto de mercadoria na importação ou exportação em área portuária, destinada à movimentação de carga própria ou de terceiros.

O entreposto aduaneiro na importação também poderá ser operado em:

- Plataformas destinadas à pesquisa e lavra de jazidas de petróleo e gás natural em construção ou conversão no País, contratadas por empresas sediadas no exterior e;

- Estaleiros navais ou em outras instalações industriais localizadas à beira-mar, destinadas à construção de estruturas marítimas, plataformas de petróleo e módulos para plataformas.

No art. 405 do R/A existe a correlação completa sobre os recintos nos quais poderá ser operado o entreposto aduaneiro na importação.

Quem são os beneficiários do regime de entreposto aduaneiro na importação?

No caso de feiras, congressos, mostras ou eventos semelhantes, o beneficiário será o promotor do evento. Já no caso das mercadorias armazenadas em recintos alfandegados e em instalação portuária de uso privativo misto, o beneficiário será o consignatário da mercadoria entrepostada.

A mercadoria poderá permanecer no regime de entreposto aduaneiro na importação pelo prazo de até 1 (um) ano, prorrogável por período não superior, no total, a 2 (dois) anos contados do desembaraço aduaneiro de admissão. Excepcionalmente, o prazo poderá ser prorrogado uma segunda vez, nunca ultrapassando, todavia, o limite máximo de 3 (três) anos.

Extinção do Regime:

O Regime tem sua extinção, conforme o art. 409 do R/A, quando a mercadoria tem uma das seguintes destinações, em até quarenta e cinco dias do término do prazo de vigência do regime, sob pena de ser considerada abandonada: despacho para consumo; reexportação; exportação; ou transferência para outro regime aduaneiro especial ou aplicado em áreas especiais.

Conforme já mencionado, o entreposto aduaneiro na importação dá amparo à entrada de mercadorias no país que aqui ficarão em consignação. O objetivo final é, portanto, que essas mercadorias sejam vendidas. Logo, a forma de extinção mais comum do regime de entreposto aduaneiro na importação é o despacho para consumo, isto é, a venda da mercadoria a comprador brasileiro. No momento da venda, a mercadoria é nacionalizada e, portanto, é feito o recolhimento tributário integral dos tributos que estavam suspensos. Destaque-se que, nesse caso, as mercadorias que estavam entrepostadas haviam sido admitidas no país em operação sem cobertura cambial. Isso quer dizer que o ingresso da mercadoria vinda do exterior no entreposto é realizado sem qualquer pagamento como contrapartida. O pagamento (transferência de divisas) somente irá ocorrer com a nacionalização (despacho para consumo). Vale lembrar que o adquirente de mercadoria entrepostada é contribuinte do imposto de importação, conforme prevê o art. 104 do R/A.

No entreposto aduaneiro, as mercadorias poderão ser admitidas com cobertura cambial ou sem cobertura cambial. As mercadorias que ingressarem com cobertura cambial não poderão ser reexportadas; elas podem apenas ser nacionalizadas (despachadas para consumo) ou exportadas. Já as mercadorias que entrarem no País sem cobertura cambial poderão ser despachadas para consumo, reexportadas ou exportadas. No caso de mercadorias admitidas no entreposto aduaneiro sem cobertura cambial, estas deverão ser nacionalizadas (despachadas para consumo) antes da exportação. Em outras palavras, é feito o despacho para consumo e, em seguida, a mercadoria é exportada. Para fins de nacionalização de mercadoria destinada à exportação, o beneficiário deverá, dentro do prazo de aplicação do regime, registrar uma DI para efeitos cambiais.

Por outro lado, no caso de importação com cobertura cambial de mercadorias destinadas à exportação, o beneficiário do regime deve registrar, na mesma data da declaração para admissão no regime, uma DI para efeitos cambiais. Assim, para efetivar a exportação, basta que, depois, seja registrada a Declaração Única de Exportação (DU-E). No caso de nacionalização dessas mercadorias (admitidas em entreposto aduaneiro com cobertura cambial), a DI para consumo será sem cobertura cambial, uma vez que não haverá nova transferência de divisas para o exterior. A transferência de divisas já terá ocorrido por ocasião do registro da DI para fins cambiais.

Entreposto Aduaneiro na Exportação

Se uma empresa brasileira deseja exportar, ela deve desenvolver uma estratégia logística que lhe permita fazer isso com eficiência. Uma boa estratégia, que tem a vantagem de economizar tempo, é o armazenamento de mercadorias em locais próximos a portos ou aeroportos alfandegados. Assim, uma empresa localizada no interior do país tem a possibilidade de atender mais rapidamente à demanda estrangeira por seus produtos.

O entreposto aduaneiro na exportação é um regime aduaneiro especial que tem como objetivo justamente facilitar a logística das exportações brasileiras. O regime especial de entreposto aduaneiro na exportação é o que permite a armazenagem de mercadoria destinada à exportação.

Existem duas modalidades de entreposto aduaneiro na exportação: o regime comum e o regime extraordinário. Na modalidade de regime comum, as mercadorias ficam armazenadas em recintos alfandegados de uso público com suspensão do pagamento dos impostos federais. A modalidade de regime extraordinário, por sua vez, é operada por empresa comercial exportadora. Nesse regime, as mercadorias ficam armazenadas em recintos de uso privativo, com direito à utilização dos benefícios fiscais previstos para incentivo à exportação, antes do seu efetivo embarque para o exterior.

O prazo de permanência das mercadorias em entreposto aduaneiro na exportação varia conforme a modalidade utilizada. No caso do regime comum, o prazo de permanência das mercadorias é de 1 (um) ano, prorrogável por período não superior, no total, a 2 (dois) anos. Excepcionalmente, poderá ser concedida nova prorrogação, respeitado o limite de 3 (três) anos. No caso do regime extraordinário, a mercadoria poderá permanecer no regime de entreposto aduaneiro na exportação pelo prazo de até 180 dias.

O início do prazo de concessão do regime comum começa a contar a partir da data da entrada da mercadoria na unidade de armazenagem. Já no caso do regime extraordinário, o início do prazo de concessão do regime extraordinário começa a contar a partir da data da saída da mercadoria do estabelecimento produtor-vendedor.

São beneficiários do regime de entreposto aduaneiro na exportação:

- Na modalidade de regime comum, a pessoa jurídica que depositar, em recinto credenciado, mercadoria destinada ao mercado externo;

- Na modalidade de regime extraordinária, a empresa comercial exportadora.

Hipóteses de extinção do regime:

A extinção do regime de entreposto aduaneiro na exportação ocorrerá nas hipóteses previstas no art. 415 do R/A: Art. 415. Observado o prazo de permanência da mercadoria no regime, acrescido daquele a que se refere o inciso II do art. 642, deverá o beneficiário adotar uma das seguintes providências: I - iniciar o despacho de exportação; II - no caso de regime comum, reintegrá-la ao estoque do seu estabelecimento; ou III - em qualquer outro caso, pagar os tributos suspensos e ressarcir os benefícios fiscais acaso fruídos em razão da admissão da mercadoria no regime.

Equipe: Michelle Marcia Viana Martins, Tobias Moreira Ramos e Gabrielle Silva Cruz.