Fonte IBGE

-

IPCA vai a 0,33% em dezembro e fecha o ano em 4,26%

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de dezembro teve alta de 0,33%, 0,15 ponto percentual (p.p.) acima da taxa de 0,18% registrada em novembro. Em dezembro de 2024, a variação havia sido de 0,52%.

O IPCA fechou o ano de 2025 com alta acumulada de 4,26%.

Período Taxa Dezembro de 2025 0,33% Novembro de 2025 0,18% Dezembro de 2024 0,52% Acumulado no ano / 12 meses 4,26% À exceção do grupo Habitação, com queda de 0,33%, os demais grupos de produtos e serviços pesquisados tiveram alta em dezembro. A maior variação (0,74%) e o maior impacto (0,15 p.p.) vieram do grupo Transportes, seguido, em termos de impacto, por Saúde e cuidados pessoas, com alta de 0,52% e 0,07 p.p. O grupo Artigos de residência (0,64%) teve a segunda maior variação em dezembro, após o recuo de 1,00% registrado em novembro.

IPCA - Variação e Impacto por grupos - mensal

Grupo Variação (%) Impacto (p.p.) Novembro Dezembro Novembro Dezembro Índice Geral 0,18 0,33 0,18 0,33 Alimentação e bebidas -0,01 0,27 0,00 0,06 Habitação 0,52 -0,33 0,08 -0,05 Artigos de residência -1,00 0,64 -0,03 0,02 Vestuário 0,49 0,45 0,02 0,02 Transportes 0,22 0,74 0,04 0,15 Saúde e cuidados pessoais -0,04 0,52 0,00 0,07 Despesas pessoais 0,77 0,36 0,08 0,04 Educação 0,01 0,08 0,00 0,00 Comunicação -0,20 0,37 -0,01 0,02 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços No grupo dos Transportes (0,74%), o resultado foi influenciado pelo aumento nos preços do transporte por aplicativo (13,79%) e das passagens aéreas (12,61%), subitem com maior impacto individual no resultado do mês (0,08 p.p.). Os combustíveis , após recuarem 0,32% em novembro, aumentaram 0,45%, com as seguintes variações: etanol (2,83%), gás veicular (0,22%), gasolina (0,18%) e óleo diesel (-0,27%).

Ainda em Transportes , a variação de -2,63% no ônibus urbano considera as gratuidades concedidas aos domingos e/ou feriados em Belém (5,64%), Brasília (1,84%), São Paulo (-6,06%) e Belo Horizonte (-12,87%), além da redução de tarifa em Curitiba (0,74%). No metrô (4,11%), ocorre o mesmo movimento em Brasília (1,84%) e, em São Paulo , a alta de 7,22%, também registrada no trem (3,77%), além do 1,01% no subitem integração transporte público , consideram a liberação do pagamento de passagem nos dias de realização das provas do ENEM (09/11 e 16/11) e no dia de Natal.

Em Artigos de residência , a alta de 0,64% reflete as variações de Tv, som e informática (1,97%) e dos aparelhos eletroeletrônicos (0,81%) que, no mês anterior, haviam caído 2,28% e 2,37%, respectivamente.

No grupo Saúde e cuidados pessoais (0,52%), o destaque fica por conta do plano de saúde (0,49%) e dos artigos de higiene pessoal (0,52%).

Em Despesas pessoais , que desacelerou de 0,77% em novembro para 0,36% em dezembro, destacam-se as variações de cabeleireiro e barbeiro (1,28%) e empregado doméstico (0,48%), além da redução de 3,10% na hospedagem que havia subido 4,09% em novembro.

O grupo Alimentação e bebidas registrou alta de 0,27% em dezembro. A alimentação no domicílio interrompeu a sequência de seis meses consecutivos de queda e subiu 0,14%, influenciada pelas altas da cebola (12,01%); da batata-inglesa (7,65%); das carnes (1,48%), com destaque para o contrafilé (2,39%), a alcatra (1,99%) e a costela (1,89%) e das frutas (1,26%), em especial o mamão (7,85%) e a banana-prata (4,32%). No lado das quedas os destaques são o leite longa vida (-6,42%), o tomate (-3,95%) e o arroz (-2,04%).

A alimentação fora do domicílio (0,60%) acelerou em relação ao mês anterior (0,46%), com a alta de 1,50% no lanche e de 0,23% na refeição .

Único grupo com variação negativa em dezembro, Habitação saiu da alta de 0,52% em novembro para -0,33% em dezembro, sob influência da queda de 2,41% da energia elétrica residencial , subitem de maior impacto negativo no índice (-0,10 p.p.). Esse resultado foi motivado pela vigência, em dezembro, da bandeira tarifária amarela, com a cobrança adicional de R$ 1,885 a cada 100 kWh consumidos. Em novembro, estava em vigor a bandeira tarifária vermelha patamar 1, que acrescentava R$ 4,46 para o mesmo nível de consumo. Houve reajuste de 21,95% em uma das concessionárias em Porto Alegre (3,90%) vigente desde 22 de novembro e de 10,48% em Rio Branco (3,80%), a partir de 13 de dezembro.

Ainda em Habitação , a alta da taxa de água e esgoto (0,96%) foi influenciada pelo reajuste de 9,75% no Rio de Janeiro (9,13%), a partir de 1º de dezembro; 2,64% em Curitiba (1,28%) desde 15 de dezembro e de 9,75% em Fortaleza (1,81%) vigente desde 05 de novembro. Já o subitem gás encanado (1,80%) reflete o reajuste de 4,10% em São Paulo (3,27%) a partir de 10 de dezembro, e a redução de 0,04% nas tarifas no Rio de Janeiro (-0,01%), com vigência em 1º de novembro.

No que concerne aos índices regionais , a maior variação ocorreu em Porto Alegre (0,63%), influenciada pela alta da energia elétrica residencial (3,90%) e do transporte por aplicativo (17,75%). A menor variação ocorreu em São Luís (-0,19%), por conta do recuo da energia elétrica residencial (-4,83%) e das frutas (-6,01%).

IPCA - Variação por regiões - mensal e acumulada no ano

Região Peso

Regional (%)Variação (%) Variação

Acumulada (%)Novembro Dezembro Ano Porto Alegre 8,61 0,09 0,63 4,79 Rio Branco 0,51 0,15 0,59 3,27 Salvador 5,99 0,01 0,59 3,80 Brasília 4,06 0,28 0,55 4,72 Recife 3,92 -0,08 0,54 4,33 Rio de Janeiro 9,43 0,12 0,52 3,45 Belo Horizonte 9,69 0,04 0,41 3,97 Aracaju 1,03 -0,10 0,36 4,49 São Paulo 32,28 0,28 0,27 4,78 Goiânia 4,17 0,44 0,23 4,12 Vitória 1,86 0,09 0,21 4,99 Campo Grande 1,57 0,23 0,17 3,14 Fortaleza 3,23 0,42 0,17 4,06 Curitiba 8,09 0,16 -0,02 3,84 Belém 3,94 0,11 -0,10 3,75 São Luís 1,62 -0,05 -0,19 3,24 Brasil 100 0,18 0,33 4,26 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços O IPCA é calculado pelo IBGE desde 1980, se refere às famílias com rendimento monetário de 01 a 40 salários mínimos, qualquer que seja a fonte, e abrange dez regiões metropolitanas do país, além dos municípios de Goiânia, Campo Grande, Rio Branco, São Luís, Aracaju e de Brasília.

Para o cálculo do índice do mês, foram comparados os preços coletados no período de 29 de novembro a 29 de dezembro de 2025 (referência) com os preços vigentes no período de 30 de outubro a 28 de novembro de 2025 (base).

INPC vai a 0,21% em dezembro

O Índice Nacional de Preços ao Consumidor (INPC) teve alta de 0,21% em dezembro, 0,18 p.p. acima do resultado observado em novembro (0,03%). Em dezembro de 2024, a taxa foi de 0,48%.

Os produtos alimentícios aceleraram de novembro (-0,06%) para dezembro (0,28%). A variação dos não alimentícios passou de 0,06% em novembro para 0,19% em dezembro.

Quanto aos índices regionais , a maior variação ocorreu em Porto Alegre (0,57%), influenciada pela alta da energia elétrica residencial (3,87%) e das carnes (2,04%). A menor variação ocorreu em Curitiba (-0,22%), por conta do recuo da energia elétrica residencial (-3,23%) e das frutas (-4,82%).

INPC - Variação por regiões - mensal e acumulada no ano

Região Peso

Regional (%)Variação (%) Variação

Acumulada (%)Novembro Dezembro Ano Porto Alegre 7,15 -0,09 0,57 4,71 Rio de Janeiro 9,38 -0,08 0,55 2,97 Recife 5,60 -0,15 0,49 4,09 Salvador 7,92 -0,02 0,48 3,57 Rio Branco 0,72 0,02 0,47 2,86 Brasília 1,97 0,24 0,44 4,02 Aracaju 1,29 -0,15 0,27 4,55 Belo Horizonte 10,35 -0,06 0,24 3,65 Belém 6,95 -0,26 0,18 3,64 Fortaleza 5,16 0,37 0,14 4,05 Campo Grande 1,73 0,14 0,11 2,78 Goiânia 4,43 0,51 0,04 3,72 São Paulo 24,60 0,16 0,03 4,56 Vitória 1,91 -0,14 0,02 4,82 São Luiz 3,47 -0,08 -0,17 3,17 Curitiba 7,37 -0,06 -0,22 3,20 Brasil 100 0,03 0,21 3,90 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços O INPC é calculado pelo IBGE desde 1979, se refere às famílias com rendimento monetário de 01 a 05 salários mínimos, sendo o chefe assalariado, e abrange dez regiões metropolitanas do país, além dos municípios de Goiânia, Campo Grande, Rio Branco, São Luís, Aracaju e de Brasília. Para o cálculo do índice do mês, foram comparados os preços coletados no período de 29 de novembro a 29 de dezembro de 2025 (referência) com os preços vigentes no período de 30 de outubro a 28 de novembro de 2025 (base).

IPCA acumula alta de 4,26% em 2025

O IPCA encerrou o ano com variação de 4,26%, 0,57 p.p. abaixo dos 4,83% registrados em 2024. Na tabela abaixo, pode-se observar as variações mensais do índice em 2025:

Mês Variação (%) Mês Trimestre Ano Janeiro 0,16 0,16 Fevereiro 1,31 1,47 Março 0,56 2,04 2,04 Abril 0,43 2,48 Maio 0,26 2,75 Junho 0,24 0,93 2,99 Julho 0,26 3,26 Agosto -0,11 3,15 Setembro 0,48 0,63 3,64 Outubro 0,09 3,73 Novembro 0,18 3,92 Dezembro 0,33 0,60 4,26 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços O resultado de 2025 foi influenciado principalmente pelo grupo Habitação (6,79%), que teve o maior impacto (1,02 p.p.) no acumulado do ano. Na sequência, vieram Educação (6,22%), Despesas pessoais (5,87%) e Saúde e cuidados pessoais (5,59%). Os quatro grupos juntos responderam por, aproximadamente, 64% do resultado do ano.

IPCA - Variação e Impacto por grupos - no ano

Grupo Variação (%) Impacto (p.p.) 2024 2025 2024 2025 Índice Geral 4,83 4,26 4,83 4,26 Alimentação e bebidas 7,69 2,95 1,63 0,64 Habitação 3,06 6,79 0,47 1,02 Artigos de residência 1,31 -0,28 0,05 -0,01 Vestuário 2,78 4,99 0,13 0,23 Transportes 3,30 3,07 0,69 0,63 Saúde e cuidados pessoais 6,09 5,59 0,81 0,75 Despesas pessoais 5,13 5,87 0,52 0,60 Educação 6,70 6,22 0,39 0,37 Comunicação 2,94 0,77 0,14 0,03 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços A energia elétrica residencial (12,31%), do grupo Habitação (6,79%), foi o subitem responsável pelo principal impacto no resultado no ano (0,48 p.p.), com reajustes tarifários que variaram de -2,16% a 21,95%. Houve a incorporação do Bônus de Itaipu em janeiro e agosto e vigoraram todas as bandeiras tarifárias ao longo do ano:

• Bandeira verde (sem cobrança de tarifa): janeiro a abril.

• Bandeira amarela (adicional de R$ 1,885 a cada 100 Kwh): maio e dezembro.

• Bandeira vermelha patamar 1 (adicional de R$ 4,46 a cada 100 Kwh): junho, julho, outubro e novembro.

• Bandeira vermelha patamar 2 (adicional de R$ 7,87 a cada 100 Kwh): agosto e setembro.Variação no ano da energia elétrica residencial, por região pesquisada

Região Variação

Acumulada (%)2024 2025 Porto Alegre -0,77 23,50 Goiânia 6,00 23,07 São Paulo -4,24 18,64 São Luís 5,49 18,06 Vitória -1,38 17,48 Brasília -2,00 15,74 Aracaju -0,26 12,81 Belo Horizonte 6,16 11,29 Recife 0,72 8,64 Belém -0,60 6,90 Salvador -6,19 6,05 Campo Grande -0,92 5,96 Curitiba 4,72 5,96 Rio Branco 2,79 5,65 Fortaleza -1,89 4,90 Rio de Janeiro 1,51 1,63 Brasil -0,37 12,31 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços Ainda em Habitação vale destacar as principais contribuições positivas que vieram do aluguel residencial (6,06% e 0,22 p.p.), do condomínio (5,14% e 0,12 p.p.) e da taxa de água e esgoto (4,50% e 0,08 p.p).

O grupo Educação (6,22%) apresentou a segunda maior variação acumulada em 2025 dentre os grupos de produtos e serviços pesquisados, sob influência das altas dos cursos regulares (6,54% e 0,29 p.p.) e dos cursos diversos (5,67% e 0,05 p.p.)

Despesas pessoais variou 5,87% em 2025 destacando-se os subitens empregado doméstico (5,36% e 0,15 p.p.), cabeleireiro e barbeiro (8,05% e 0,09 p.p.), jogos de azar (15,17% e 0,07 p.p.) e hospedagem (9,61% e 0,06 p.p.).

Em Saúde e cuidados pessoais (5,59%), a maior contribuição (0,26 p.p.) veio do plano de saúde (6,42%). Em julho, a Agência Nacional de Saúde Suplementar (ANS) fixou o teto para reajuste dos planos individuais novos (posteriores à lei nº 9.656/98) em 6,06% para o período de maio de 2025 a abril de 2026. Para os planos antigos, os percentuais foram de 6,47% e 7,16%, a depender do plano. Destacam-se, ainda, as altas de 5,42% dos produtos farmacêuticos - em 31 de março de 2025, passou a valer o reajuste de até 5,09% nos preços dos medicamentos – e de 4,23% nos itens de higiene pessoal .

Nos Transportes (3,07%), destaca-se a alta do transporte por aplicativo (56,08% e 0,13 p.p.), do conserto de automóvel (6,94% e 0,12 p.p.) e da gasolina (1,85 e 0,10 p.p.).

O grupo Alimentação e bebidas desacelerou na comparação do resultado de 2024 (7,69%) com 2025 (2,95%), especialmente por conta da alimentação no domicílio que, em 2024, subiu 8,23% e, agora, registrou alta de 1,43%. Por seis meses consecutivos (junho a novembro), a alimentação no domicílio registrou variação negativa, acumulando queda de 2,69%. Nos demais meses, a alta acumulada foi de 4,23%.

As principais influências no resultado do grupo Alimentação e bebidas foram: o café moído (35,65% e 0,18 p.p.) que em julho de 2025 interrompeu a sequência de altas que iniciou em janeiro de 2024, chocolate em barra e bombom (27,12% e 0,06 p.p.) e o pão francês (5,86% e 0,05 p.p.). No lado das quedas os destaques foram o arroz (-26,56% e -0,20 p.p.) e o leite longa vida (-12,87% e -0,10 p.p.).

A alimentação fora do domicílio saiu de 6,29%, em 2024 para 6,97% em 2025, sobressaindo o lanche com aumento de 11,35% e 0,21 p.p. de impacto e a refeição com 4,97% e 0,18 p.p..

No que diz respeito aos índices regionais , Vitória (4,99%) foi a área que teve a maior variação em 2025, influenciada principalmente pelas altas da energia elétrica residencial (17,48%) e do plano de saúde (6,33%). O menor resultado, por sua vez, ocorreu em Campo Grande (3,14%), com destaque das quedas do arroz (-31,01%), das frutas (-10,83%) e das carnes (-2,94%).

IPCA - Variação por regiões - no ano - 2024 e 2025

Região Peso

RegionalVariação anual (%) 2024 2025 Vitória 1,86 4,26 4,99 Porto Alegre 8,61 3,57 4,79 São Paulo 32,28 5,01 4,78 Brasília 4,06 3,93 4,72 Aracaju 1,03 4,81 4,49 Recife 3,92 4,36 4,33 Goiânia 4,17 5,56 4,12 Fortaleza 3,23 4,92 4,06 Belo Horizonte 9,69 5,96 3,97 Curitiba 8,09 4,43 3,84 Salvador 5,99 4,68 3,80 Belém 3,94 4,70 3,75 Rio de Janeiro 9,43 4,69 3,45 Rio Branco 0,51 4,91 3,27 São Luís 1,62 6,51 3,24 Campo Grande 1,57 5,06 3,14 Brasil 100,00 4,83 4,26 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços INPC fecha 2025 em 3,90%

A alta acumulada do INPC em 2025 foi de 3,90%, 0,87 p.p. abaixo dos 4,77% registrados em 2024, com os produtos alimentícios registrando alta de 2,63%, enquanto os não alimentícios variaram 4,32%. Em 2024, as variações foram, respectivamente, 7,60% e 3,88%.

INPC - Variação e Impacto por grupos - no ano

Grupo Variação (%) Impacto (p.p.) 2024 2025 2024 2025 Índice Geral 4,77 3,90 4,77 3,90 Alimentação e bebidas 7,60 2,63 1,83 0,65 Habitação 2,84 6,78 0,49 1,16 Artigos de residência 1,41 -0,20 0,06 -0,01 Vestuário 2,69 4,58 0,15 0,25 Transportes 3,77 2,64 0,74 0,51 Saúde e cuidados pessoais 5,43 5,20 0,63 0,61 Despesas pessoais 5,88 5,63 0,46 0,44 Educação 6,66 5,99 0,28 0,26 Comunicação 2,68 0,48 0,13 0,03 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços Quanto aos índices regionais, a maior variação foi registrada em Vitória (4,82%), especialmente por conta das altas da energia elétrica residencial (17,65%) e do aluguel residencial (9,06%). A menor variação ocorreu em Campo Grande (2,78%), cujo resultado foi influenciado pelo recuo nos preços do arroz (-31,01%), das frutas (-9,56%) e das carnes (-3,00%).

INPC - Variação por regiões - no ano - 2023 e 2024

Região Peso

Regional (%)Variação

anual (%)2024 2025 Vitória 1,91 4,46 4,82 Porto Alegre 7,15 3,63 4,71 São Paulo 24,60 4,70 4,56 Aracaju 1,29 4,80 4,55 Recife 5,60 4,06 4,09 Fortaleza 5,16 4,76 4,05 Brasília 1,97 4,28 4,02 Goiânia 4,43 5,74 3,72 Belo Horizonte 10,35 6,08 3,65 Belém 6,95 4,65 3,64 Salvador 7,92 4,38 3,57 Curitiba 7,37 4,64 3,20 São Luís 3,47 6,20 3,17 Rio de Janeiro 9,38 4,56 2,97 Rio Branco 0,72 5,36 2,86 Campo Grande 1,73 5,21 2,78 Brasil 100,00 4,77 3,90 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços -

Índice Nacional da Construção Civil varia 0,51% em dezembro

O Índice Nacional da Construção Civil (Sinapi), calculado pelo IBGE, foi de 0,51% em dezembro, superando em 0,26 ponto percentual (p.p.) a taxa de novembro (0,25%). Com isso, o Sinapi fechou o ano em 5,63%, subindo 1,65 p.p. frente ao acumulado de 2024 (3,98%). Em dezembro de 2024, o índice havia sido 0,21%.

O custo nacional da construção, por metro quadrado, havia fechado em R$ 1.882,06 em novembro e passou para R$ 1.891,63 em dezembro, sendo R$ 1.078,39 relativos aos materiais e R$ 813,24 à mão de obra.

A parcela dos materiais variou 0,27%, ficando 0,11 p.p. menor que a taxa do mês anterior (0,38%) e 0,06 p.p. abaixo da taxa de dezembro de 2024 (0,33%). Já a mão de obra variou 0,83%, subindo 0,74 p.p. ante o mês anterior (0,09%) e 0,77 p.p. frente a dezembro de 2024 (0,06%). Um acordo coletivo observado no período contribuiu para esta alta.

O resultado acumulado em 2025 foi de 4,20% nos materiais e de 7,63% em mão de obra. Em 2024, a parcela dos materiais havia fechado em 3,32% e a mão de obra, em 4,90%.

Sudeste registra maior variação mensal em dezembro de 2025

A região Sudeste, com alta em todos estados e acordo coletivo firmado em Minas Gerais, ficou com a maior variação regional em dezembro (0,97%). As demais regiões apresentaram os seguintes resultados: 0,07% (Norte), 0,27% (Nordeste), 0,09% (Sul) e 0,39% (Centro-Oeste).

Centro-Oeste fica com o maior acumulado para 2025

Em 2025, a região Centro-Oeste apresentou o maior acumulado no ano (6,27%) e a região Norte, o menor (4,62%). O Norte foi a única grande região a mostrar recuo no acumulado, frente a 2024 (-0,19 p.p.). Já a maior alta deste indicador foi no Centro –Oeste (3,74 p.p.).

Em dezembro, os valores por metro quadrado foram: R$ 1.943,65 (Norte); R$ 1.756,96 (Nordeste); R$ 1.942,83 (Sudeste); R$ 2.021,12 (Sul) e R$ 1.912,36 (Centro-Oeste).

Variações acumuladas do custo da construção - Brasil e Regiões

Áreas Geográficas Variações acumuladas (%) Diferença (p.p) 2024 2025 Região Norte 4,81 4,62 -0,19 Região Nordeste 4,08 5,60 1,52 Região Sudeste 4,13 5,76 1,63 Região Sul 3,77 5,72 1,95 Região Centro-Oeste 2,53 6,27 3,74 BRASIL 3,98 5,63 1,65 Maior alta de dezembro entre as UFs foi em Minas Gerais

Com alta tanto nas categorias profissionais quanto no segmento de materiais, Minas Gerais ficou com a maior taxa para dezembro de 2025 (3,34%). No acumulado do ano, Mato Grosso foi o estado com a maior taxa, 8,05%.

O Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (Sinapi) foi criado em 1969 e produz informações sistematizadas do setor, com abrangência nacional, para a elaboração e avaliação de orçamentos e o acompanhamento de custos.

SINAPI – Dezembro de 2025

COM desoneração da folha de pagamento

ÁREAS GEOGRÁFICASCUSTOS

MÉDIOSNÚMEROS

ÍNDICESVARIAÇÕES PERCENTUAIS R$/m2 JUN/94=100 MENSAL NO ANO 12 MESES BRASIL 1891,63 946,77 0,51 5,63 5,63 REGIÃO NORTE 1943,65 968,40 0,07 4,62 4,62 Rondônia 2084,51 1162,49 0,07 5,09 5,09 Acre 2130,01 1130,28 0,02 7,99 7,99 Amazonas 1892,23 926,21 0,14 3,74 3,74 Roraima 2076,16 862,21 0,13 4,34 4,34 Pará 1909,93 915,73 -0,01 4,26 4,26 Amapá 1914,61 930,02 0,09 6,92 6,92 Tocantins 1949,78 1025,17 0,25 3,77 3,77 REGIÃO NORDESTE 1756,96 949,31 0,27 5,60 5,60 Maranhão 1829,61 964,10 0,00 5,09 5,09 Piauí 1767,43 1174,81 0,13 4,27 4,27 Ceará 1789,14 1033,47 0,12 7,54 7,54 Rio Grande do Norte 1749,52 882,01 0,13 3,84 3,84 Paraíba 1844,82 1020,25 0,45 6,83 6,83 Pernambuco 1681,23 898,54 0,49 5,02 5,02 Alagoas 1720,99 859,56 0,18 6,94 6,94 Sergipe 1673,75 889,27 0,17 4,94 4,94 Bahia 1740,73 921,48 0,39 5,05 5,05 REGIÃO SUDESTE 1942,83 930,08 0,97 5,76 5,76 Minas Gerais 1811,64 997,02 3,34 7,51 7,51 Espírito Santo 1708,99 948,42 0,27 5,05 5,05 Rio de Janeiro 2070,42 943,70 0,09 4,98 4,98 São Paulo 1989,49 898,22 0,13 5,19 5,19 REGIÃO SUL 2021,12 966,74 0,09 5,72 5,72 Paraná 2038,70 974,80 0,23 6,12 6,12 Santa Catarina 2139,68 1158,46 -0,08 5,44 5,44 Rio Grande do Sul 1877,34 851,85 0,02 5,25 5,25 REGIÃO CENTRO-OESTE 1912,36 976,09 0,39 6,27 6,27 Mato Grosso do Sul 1833,56 862,64 0,73 5,48 5,48 Mato Grosso 2002,24 1141,99 0,62 8,05 8,05 Goiás 1854,97 979,94 0,24 5,46 5,46 Distrito Federal 1926,26 850,96 0,06 5,42 5,42 SINAPI – Dezembro de 2025

SEM desoneração da folha de pagamento

ÁREAS GEOGRÁFICASCUSTOS

MÉDIOSNÚMEROS

ÍNDICESVARIAÇÕES PERCENTUAIS R$/m2 JUN/94=100 MENSAL NO ANO 12 MESES BRASIL 2016,57 1008,52 0,53 5,76 5,76 REGIÃO NORTE 2061,51 1027,33 0,07 4,80 4,80 Rondônia 2212,00 1233,54 0,08 5,10 5,10 Acre 2256,86 1197,91 0,02 8,24 8,24 Amazonas 2013,85 986,05 0,14 4,01 4,01 Roraima 2208,63 917,02 0,12 4,52 4,52 Pará 2022,73 969,71 -0,01 4,46 4,46 Amapá 2024,57 983,62 0,09 6,84 6,84 Tocantins 2066,68 1086,92 0,23 3,90 3,90 REGIÃO NORDESTE 1865,73 1007,72 0,26 5,64 5,64 Maranhão 1939,76 1022,34 0,00 5,09 5,09 Piauí 1872,04 1244,03 0,12 4,22 4,22 Ceara 1893,81 1093,06 0,12 7,45 7,45 Rio Grande do Norte 1856,42 935,67 0,14 3,99 3,99 Paraíba 1959,88 1083,73 0,50 6,99 6,99 Pernambuco 1789,12 957,00 0,47 5,19 5,19 Alagoas 1826,89 913,12 0,19 7,22 7,22 Sergipe 1778,58 945,34 0,16 5,20 5,20 Bahia 1852,28 979,70 0,37 5,10 5,10 REGIÃO SUDESTE 2078,81 994,51 1,04 5,91 5,91 Minas Gerais 1932,54 1062,90 3,61 7,97 7,97 Espírito Santo 1819,77 1009,66 0,25 5,10 5,10 Rio de Janeiro 2221,20 1013,14 0,08 5,08 5,08 São Paulo 2130,66 962,17 0,14 5,21 5,21 REGIÃO SUL 2161,32 1033,47 0,09 5,81 5,81 Paraná 2183,40 1043,97 0,22 6,22 6,22 Santa Catarina 2295,23 1242,96 -0,08 5,62 5,62 Rio Grande do Sul 1995,18 906,00 0,02 5,31 5,31 REGIÃO CENTRO-OESTE 2033,07 1037,62 0,34 6,38 6,38 Mato Grosso do Sul 1950,14 916,70 0,69 5,58 5,58 Mato Grosso 2124,00 1211,98 0,47 8,31 8,31 Goiás 1977,08 1043,44 0,24 5,53 5,53 Distrito Federal 2046,44 904,03 0,05 5,46 5,46 FONTE: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços.

-

Produção industrial mostra variação nula em novembro

Em novembro de 2025, a produção industrial nacional mostrou variação nula (0,0%) frente a outubro, na série livre de influências sazonais. Em relação a novembro de 2024, houve recuo de –1,2%. O acumulado no ano foi de 0,6% e o dos últimos 12 meses chegou a 0,7%.

Novembro2025/Outubro 2025 0,0% Novembro2025/Novembro 2024 -1,2% Acumulado no ano 0,6% Acumulado em 12 meses 0,7% Média móvel trimestral -0,1% Na passagem de outubro para novembro de 2025, duas das quatro grandes categorias econômicas e 15 dos 25 ramos industriais pesquisados mostraram recuo na produção. Entre as atividades, a principal influência negativa foi registrada por indústrias extrativas, que recuou 2,6% em novembro de 2025, eliminando, dessa forma, parte do avanço de 3,5% verificado em outubro.

Vale destacar também as contribuições negativas assinaladas pelos setores de veículos automotores, reboques e carrocerias (-1,6%), de produtos químicos (-1,2%), de produtos alimentícios (-0,5%) e de bebidas (-2,1%).

Por outro lado, entre as dez atividades que mostraram avanço na produção, o setor de produtos farmoquímicos e farmacêuticos (9,8%) exerceu o principal impacto na média da indústria e interrompeu dois meses seguidos de recuo na produção, período em que acumulou perda de 22,6%. Outras influências positivas relevantes vieram de impressão e reprodução de gravações (18,3%), de metalurgia (1,8%), de produtos de metal (2,7%), de produtos de minerais não metálicos (3,0%) e de máquinas e equipamentos (2,0%).

Indicadores da Produção Industrial por Grandes Categorias EconômicasBrasil - Novembro de 2025 Grandes Categorias Econômicas Variação (%) Novembro 2025 / Outubro 2025* Novembro 2025 / Novembro 2024 Acumulado Janeiro-Novembro Acumulado nos Últimos 12 Meses Bens de Capital 0,7 -4,9 -1,0 -0,2 Bens Intermediários -0,6 -1,2 1,7 1,7 Bens de Consumo 0,8 -0,9 -1,4 -1,4 Duráveis -2,5 -6,2 3,0 3,4 Semiduráveis e não Duráveis 0,6 0,1 -2,2 -2,2 Indústria Geral 0,0 -1,2 0,6 0,7 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Estatísticas Conjunturais em Empresas

*Série com ajuste sazonalEntre as grandes categorias econômicas, ainda na comparação com o mês imediatamente anterior, na série com ajuste sazonal, bens de consumo duráveis, ao recuar 2,5%, assinalou a taxa negativa mais elevada em novembro de 2025 e eliminou parte da expansão de 2,8% verificada no mês anterior.

O setor produtor de bens intermediários (-0,6%) também mostrou resultado negativo e marcou o terceiro mês consecutivo de queda na produção, período em que acumulou perda de 1,8%. Por outro lado, os segmentos de bens de capital (0,7%) e de bens de consumo semi e não duráveis (0,6%) assinalaram as taxas positivas em novembro de 2025, com o primeiro avançando 2,1% em três meses seguidos de crescimento; e o segundo acumulando ganho de 1,5% no período outubro-novembro de 2025.

Média móvel trimestral varia -0,1% no trimestre encerrado em novembro

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria mostrou variação negativa de 0,1% no trimestre encerrado em novembro de 2025 frente ao nível do mês anterior e interrompeu o comportamento positivo observado nos meses de outubro (0,1%), setembro (0,1%) e agosto de 2025 (0,2%).

Entre as grandes categorias econômicas, ainda em relação ao movimento deste índice na margem, bens intermediários (-0,6%) e bens de consumo duráveis (-0,4%) assinalaram as taxas negativas em novembro de 2025, com a primeira intensificando a perda de 0,2% verificada em outubro; e a segunda eliminando parte do avanço de 0,7% registrado no mês anterior.

Por outro lado, os segmentos de bens de capital (0,7%) e de bens de consumo semi e não duráveis (0,5%) apontaram os resultados positivos em novembro de 2025, com o primeiro interrompendo a trajetória descendente iniciada em abril de 2025; e o segundo marcando o quarto mês consecutivo de crescimento, período em que acumulou expansão de 1,9%.

Frente a novembro de 2024, produção industrial recua 1,2%

Na comparação com igual mês do ano anterior, o setor industrial mostrou recuo de 1,2% em novembro de 2025, com resultados negativos em 3 das 4 grandes categorias econômicas, 16 dos 25 ramos, 51 dos 80 grupos e 54,4% dos 789 produtos pesquisados. Vale citar que novembro de 2025 (19 dias) teve o mesmo número de dias úteis que igual mês do ano anterior (19).

Entre as atividades, as principais influências negativas no total da indústria foram assinaladas por coque, produtos derivados do petróleo e biocombustíveis (-9,2%) e veículos automotores, reboques e carrocerias (-7,0%), pressionadas, em grande medida, pela menor produção dos itens óleo diesel, querosenes de aviação, álcool etílico e gasolina automotiva, na primeira; e caminhão-trator para reboques e semirreboques, automóveis, reboques e semirreboques, caminhões e autopeças, na segunda.

Vale destacar também as contribuições negativas registradas pelos setores de produtos de metal (-6,8%), de produtos químicos (-1,8%), de produtos de madeira (-12,4%), de bebidas (-4,2%), de máquinas, aparelhos e materiais elétricos (-5,3%), de artefatos de couro, artigos para viagem e calçados (-7,5%), de equipamentos de informática, produtos eletrônicos e ópticos (-5,7%) e de móveis (-5,8%).

Por outro lado, ainda na comparação com novembro de 2024, entre as nove atividades que apontaram expansão na produção, indústrias extrativas (4,6%) e produtos alimentícios (4,0%) exerceram as maiores influências na formação da média da indústria, impulsionadas, principalmente, pela maior produção de óleos brutos de petróleo, na primeira; e de sucos concentrados de laranja, carnes de bovinos congeladas, frescas ou refrigeradas, bombons e chocolates em barras, alimentos à base de milho ou de flocos de milho pronto para consumo, carnes e miudezas de aves congeladas, carnes de suínos congeladas e produtos embutidos ou de salamaria e outras preparações de carnes de suínos, na segunda. Outros impactos positivos importantes foram assinalados pelos ramos de manutenção, reparação e instalação de máquinas e equipamentos (9,8%), de produtos farmoquímicos e farmacêuticos (5,4%), de celulose, papel e produtos de papel (3,0%) e de metalurgia (1,7%).

Bens de consumo duráveis e bens de capital apontaram os maiores resultados negativos frente a novembro de 2024

O setor produtor de bens de consumo duráveis, ao recuar 6,2% em novembro de 2025 frente a igual período do ano anterior, interrompeu dois meses consecutivos de taxas positivas e marcou a perda mais elevada desde maio de 2024 (-10,5%). Nesse mês, o setor foi pressionado, em grande medida, pela menor fabricação de automóveis (-5,3%) e de eletrodomésticos da “linha marrom” (-10,3%) e da “linha branca” (-6,7%). Vale destacar também o recuo registrado pelo grupamento de móveis (-9,8%). Por outro lado, os principais impactos positivos foram assinalados por motocicletas (15,2%) e pelo grupamento de outros eletrodomésticos (1,3%).

A produção de bens de capital mostrou redução de 4,9% em novembro de 2025 frente a igual período do ano anterior e apontou a sexta taxa negativa consecutiva neste tipo de comparação. Na formação do índice desse mês, o segmento foi influenciado, principalmente, pelo recuo no grupamento de bens de capital para equipamentos de transporte (-7,5%), pressionado, em grande parte, pela menor produção de caminhão-trator para reboques e semirreboques, reboques e semirreboques, caminhões e ônibus. Vale destacar que os grupamentos de bens de capital para construção (-14,4%), para energia elétrica (-5,7%) e agrícolas (-3,3%) também apontaram resultados negativos neste mês. Por outro lado, os subsetores de bens de capital para fins industriais (1,0%) e de uso misto (0,6%) assinalaram os impactos positivos no índice mensal de novembro de 2025.

Ainda no confronto com igual mês do ano anterior, o segmento de bens intermediários, ao assinalar queda de 1,2% em novembro de 2025, marcou a primeira taxa negativa desde fevereiro de 2025 (-0,4%). O resultado deste mês foi explicado, principalmente, pelos recuos nos produtos associados às atividades de coque, produtos derivados do petróleo e biocombustíveis (-10,4%), de produtos de metal (-8,9%), de produtos químicos (-3,7%), de veículos automotores, reboques e carrocerias (-1,8%), de máquinas e equipamentos (-3,4%) e de produtos alimentícios (-0,2%), enquanto as pressões positivas foram registradas por indústrias extrativas (4,6%), metalurgia (1,7%), celulose, papel e produtos de papel (2,5%), produtos de minerais não metálicos (1,8%), produtos têxteis (2,8%) e produtos de borracha e de material plástico (0,7%). Ainda nessa categoria econômica, vale citar também os resultados assinalados pelos grupamentos de insumos típicos para construção civil (-4,3%), que apontou a sexta taxa negativa consecutiva; e de embalagens (2,8%), que marcou o terceiro avanço seguido neste tipo de comparação e o mais intenso desta sequência.

O setor produtor de bens de consumo semi e não duráveis mostrou variação positiva de 0,1% em novembro de 2025 frente a igual período do ano anterior e interrompeu sete meses consecutivos de taxas negativas neste tipo de comparação. O desempenho positivo neste mês foi explicado pelos avanços observados nos grupamentos de alimentos e bebidas elaborados para consumo doméstico (3,7%) e de não duráveis (2,6%). Por outro lado, os principais impactos negativos foram assinalados pelos grupamentos de carburantes (-6,9%) e de semiduráveis (-5,7%). Vale destacar também o resultado negativo registrado por alimentos e bebidas básicos para consumo doméstico (-2,3%), influenciado, principalmente, pelo recuo na produção do item peixes congelados.

Acumulado no ano cresce 0,6%

No índice acumulado para janeiro-novembro de 2025, frente a igual período do ano anterior, o setor industrial assinalou avanço de 0,6%, com resultados positivos em duas das quatro grandes categorias econômicas, 15 dos 25 ramos, 42 dos 80 grupos e 50,3% dos 789 produtos pesquisados. Entre as atividades, as principais influências positivas no total da indústria foram registradas por indústrias extrativas (4,7%), produtos alimentícios (1,2%) e máquinas e equipamentos (5,2%), impulsionadas, principalmente, pela maior produção dos itens óleos brutos de petróleo, na primeira; carnes de bovinos congeladas, frescas ou refrigeradas, pães, carnes de suínos congeladas, frescas ou refrigeradas, produtos embutidos ou de salamaria e outras preparações de carnes de suínos, queijos, carnes e miudezas de aves congeladas, tortas, bagaços e farelos da extração do óleo de soja, leite condensado e preparações e conservas de peixes, na segunda, e tratores agrícolas, máquinas para limpeza e seleção de grãos, aparelhos de ar-condicionado de paredes, de janelas ou transportáveis (inclusive os do tipo “split system”), ferramentas hidráulicas de motor não elétrico de uso manual, aparelhos elevadores ou transportadores para mercadorias, máquinas para perfuração e sondagem usadas na prospecção de petróleo, máquinas ou aparelhos para o setor agrícola e de pecuária, lingoteiras para fundição, máquinas para colheita e carregadoras-transportadoras, na terceira.

Outras contribuições positivas relevantes foram assinaladas pelos ramos de manutenção, reparação e instalação de máquinas e equipamentos (9,6%), de produtos químicos (1,6%), de metalurgia (2,2%) e de produtos têxteis (6,8%). Por outro lado, ainda na comparação com janeiro-novembro de 2024, entre as nove atividades que apontaram redução na produção, a de coque, produtos derivados do petróleo e biocombustíveis (-5,3%) exerceu a maior influência na formação da média da indústria, pressionada, principalmente, pela menor produção de álcool etílico e óleo diesel.

Entre as grandes categorias econômicas, o perfil dos resultados para os onze meses de 2025 mostrou maior dinamismo para os segmentos de bens de consumo duráveis (3,0%) e de bens intermediários (1,7%), impulsionados, em grande medida, pela maior produção de automóveis (3,6%), eletrodomésticos da “linha marrom” (3,7%) e motocicletas (13,7%), no primeiro; e de óleos brutos de petróleo, no segundo.

Por outro lado, o segmento de bens de consumo semi e não duráveis, ao recuar 2,2%, registrou a queda mais elevada no índice acumulado no ano, pressionado, principalmente, pela redução na produção de álcool etílico. O setor produtor de bens de capital (-1,0%) também assinalou taxa negativa no índice acumulado do período janeiro-novembro de 2025.

-

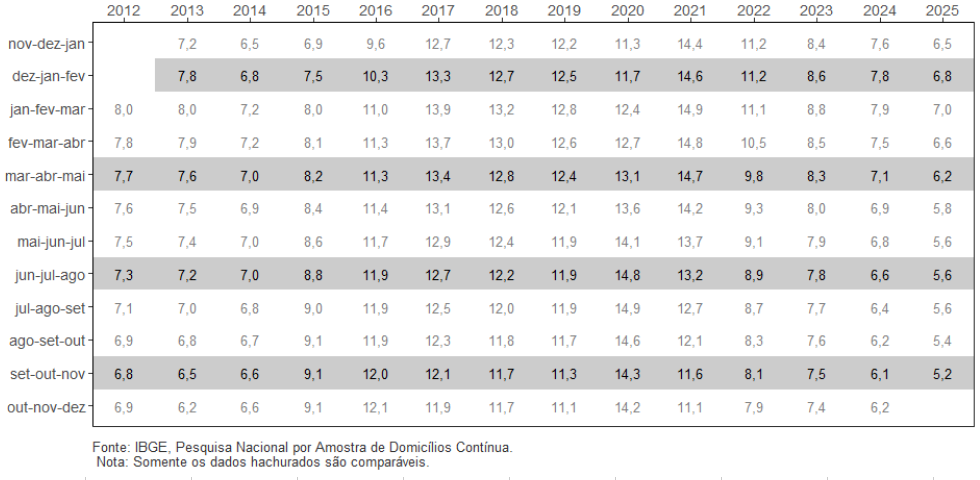

PNAD Contínua: taxa de desocupação é de 5,2% e taxa de subutilização é de 13,5% no trimestre encerrado em novembro

A taxa de desocupação (5,2%) no trimestre encerrado em novembro de 2025 foi a menor da série histórica iniciada em 2012, recuando nas duas comparações: -0,4 ponto percentual (p.p.) frente ao trimestre móvel anterior (5,6%) e -0,9 p.p. ante o mesmo trimestre móvel de 2024 (6,1%).

Indicador/Período Set-out-nov 2025 Jun-jul-ago 2025 Set-out-nov 2024 Taxa de desocupação 5,2% 5,6% 6,1% Taxa de subutilização 13,5% 14,1% 15,3% Rendimento real habitual R$ 3.574 R$ 3.509 R$ 3.420 Variação do rendimento habitual em relação a: 1,8% 4,5% A população desocupada (5,6 milhões) foi o menor contingente da série histórica, recuando 7,2% (menos 441 mil pessoas) no trimestre e caindo 14,9% (menos 988 mil pessoas) no ano.

A população ocupada (103,0 milhões) foi recorde da série histórica, crescendo nas duas comparações: 0,6% (601 mil pessoas) no trimestre e 1,1% (mais 1,1 milhão) no ano. O nível da ocupação (percentual de pessoas ocupadas na população em idade de trabalhar) foi a 59,0%, recorde da série histórica, variando 0,2 p.p. no trimestre (58,8%) e ficando estável no ano (58,8%).

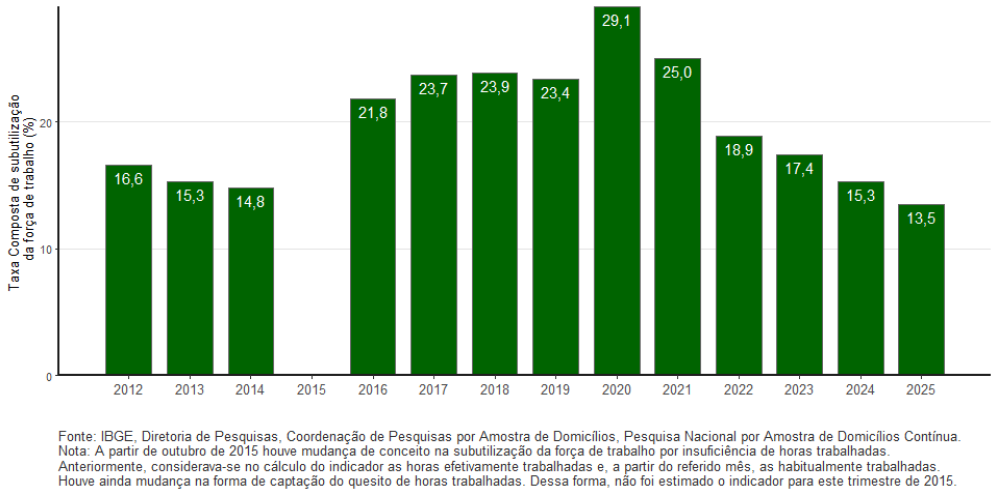

A taxa composta de subutilização (13,5%) foi a mais baixa da série, recuando nas duas comparações: -0,6 p.p. frente ao trimestre anterior (14,1%) e – 1,7 p.p. ante o mesmo trimestre de 2024 (15,3%). A população subutilizada (15,4 milhões) chegou ao menor contingente desde o trimestre encerrado em dezembro de 2014 (15,3 milhões), recuando nas duas comparações: -3,9% (menos 627 mil) no trimestre e -11,9% (menos 2,1 milhões) no ano.

A população subocupada por insuficiência de horas (4,5 milhões) ficou estável no trimestre e caiu 9,1% (menos 457 mil pessoas) no ano. A população fora da força de trabalho (66,0 milhões) ficou estável no trimestre e cresceu 1,9% (mais 1,2 milhão de pessoas) no ano.

A população desalentada (2,6 milhões) foi a menor desde o trimestre encerrado em dezembro de 2015, com estabilidade no trimestre e queda de 12,9% (menos 386 mil pessoas) no ano. O percentual de desalentados (2,3%) não teve variação significativa no trimestre e recuou 0,3 p.p. no ano.

O número de empregados no setor privado (53,0 milhões) foi recorde da série, mas sem variações significativas no trimestre ou no ano.

O número de empregados com carteira assinada no setor privado (exclusive trabalhadores domésticos) foi recorde da série (39,4 milhões), com estabilidade no trimestre e alta de 2,6% (mais 1,0 milhão de pessoas) no ano. O número de empregados sem carteira no setor privado (13,6 milhões) ficou estável no trimestre e recuou 3,4% (menos 486 mil pessoas) no ano. O número de empregados no setor público (13,1 milhões) foi recorde da série histórica, com alta de 1,9% (mais 250 mil pessoas) no trimestre e de 3,8% (mais 484 mil pessoas) no ano.

O número de trabalhadores por conta própria (26,0 milhões) foi recorde da série histórica, mantendo-se estável no trimestre e crescendo 2,9% (mais 734 mil pessoas) no ano.

A taxa de informalidade foi de 37,7% da população ocupada (ou 38,8 milhões de trabalhadores informais), abaixo dos 38,0 % (ou 38,9 milhões) observados no trimestre encerrado em agosto e também dos 38,8 % (ou 39,5 milhões) atingidos no trimestre encerrado em novembro de 2024.

O rendimento real habitual de todos os trabalhos ( R$ 3.574 ) foi recorde, com altas de 1,8% no trimestre e de 4,5% no ano.

A massa de rendimento real habitual (R$ 363,7 bilhões) foi novamente recorde, com alta de 2,5% (mais R$ 9,0 bilhões) no trimestre e de 5,8% (mais R$ 19,9 bilhões) no ano.

Taxa de desocupação - Brasil - 2012/2025

O contingente na força de trabalho (pessoas ocupadas e desocupadas), no trimestre de setembro a novembro de 2025, foi estimado em 108,7 milhões de pessoas, com estabilidade em ambas as comparações.

A análise da ocupação por grupamentos de atividade ante o trimestre móvel anterior mostrou aumento de pessoas ocupadas apenas no grupamento de Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (2,6%, ou mais 492 mil pessoas), com estabilidade nos demais.

Frente ao trimestre de setembro a novembro de 2024 houve aumento em dois grupamentos: Transporte, armazenagem e correio (3,9%, ou mais 222 mil pessoas) e Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (5,6%, ou mais 1,0 milhão de pessoas). Houve redução no grupamento de Serviços domésticos (6,0%, ou menos 357 mil pessoas) e estabilidade nos demais.

Taxa composta de subutilização – Trimestres de setembro a novembro – Brasil – 2012 a 2025 (%)

O rendimento médio mensal real por grupamentos de atividade, frente ao trimestre móvel anterior , mostrou aumento em uma categoria: Informação, Comunicação e Atividades Financeiras, Imobiliárias, Profissionais e Administrativas (5,4%, ou mais R$ 266). Os demais grupamentos não apresentaram variação significativa.

Frente ao mesmo trimestre de 2024 , houve aumento em cinco categorias: Agricultura, pecuária, produção florestal, pesca e aquicultura (7,3%, ou mais R$ 154), Construção (6,7%, ou mais R$ 177), Informação, Comunicação e Atividades Financeiras, Imobiliárias, Profissionais e Administrativas (6,3%, ou mais R$ 307), Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (4,2%, ou mais R$ 197) e Serviços domésticos (5,5%, ou mais R$ 71). Os demais grupamentos não apresentaram variação significativa.

-

IPCA-15 foi de 0,25% em dezembro e fecha 2025 em 4,41%

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) foi de 0,25% em dezembro e ficou 0,05 ponto percentual (p.p.) acima do resultado de novembro (0,20%).

Período Taxa Dezembro de 2025 0,25% Novembro de 2025 0,20% Dezembro de 2024 0,34% IPCA-E 0,63% Acumulado no Ano 4,41% Com este resultado, o IPCA-15 fecha o ano com alta de 4,41%. Em dezembro de 2024, a taxa foi de 0,34%.

O IPCA-E, que se constitui no IPCA-15 acumulado trimestralmente, situou-se em 0,63% para o período de outubro a dezembro, abaixo da taxa de 1,51% registrada em igual período de 2024.

Dos nove grupos de produtos e serviços pesquisados, sete tiveram alta no mês de dezembro. A maior variação e o maior impacto positivo vieram de Transportes (0,69% e 0,14 p.p.). O grupo Artigos de Residência (-0,64% e -0,02 p.p.) registrou a quarta redução consecutiva na média de preços. As demais variações ficaram entre o recuo de 0,01% de Saúde e Cuidados Pessoais e o aumento de 0,69% em Vestuário.

IPCA-15 e IPCA-E - Variação e impacto nos grupos

Grupo Variação Mensal (%) Impacto Variação

Acumulada (%)(p.p.) Outubro Novembro Dezembro Dezembro Trimestre 12 meses Índice Geral 0,18 0,20 0,25 0,25 0,63 4,41 Alimentação e bebidas -0,02 0,09 0,13 0,03 0,20 3,57 Habitação 0,16 0,09 0,17 0,02 0,42 6,69 Artigos de residência -0,64 -0,20 -0,64 -0,02 -1,47 -0,10 Vestuário 0,45 0,19 0,69 0,03 1,34 5,34 Transportes 0,41 0,22 0,69 0,14 1,33 3,00 Saúde e cuidados pessoais 0,24 0,29 -0,01 0,00 0,52 5,55 Despesas pessoais 0,42 0,85 0,46 0,05 1,74 5,86 Educação 0,09 0,05 0,00 0,00 0,14 6,26 Comunicação -0,09 -0,19 0,01 0,00 -0,27 0,82 Fonte:IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços, Sistema Nacional de Índices de Preços ao Consumidor. No grupo Transportes (0,69%), o principal e maior impacto individual no índice do mês veio de passagem aérea , que subiu 12,71% (0,09 p.p.). O transporte por aplicativo teve alta de 9,00% e 0,02 p.p. de impacto. Os combustíveis subiram 0,26%, após a queda de 0,46% em novembro, com altas de 1,70% no etanol e de 0,11% na gasolina . O gás veicular e o óleo diesel apresentaram recuos de 0,26% e 0,38%, respectivamente.

Ainda em Transportes , a variação de -0,69% no ônibus urbano considera as gratuidades concedidas aos domingos e feriados em Belém (-5,93%) e Brasília (-7,43%), além da redução de tarifa em Curitiba (-3,41%). No metrô (-0,62%), ocorre o mesmo movimento em Brasília (-7,43%) e, em São Paulo , a queda de 0,20%, também registrada no trem (-0,11%), além dos -0,16% no subitem integração transporte público , consideram a liberação do pagamento de passagem nos dias de realização das provas do ENEM (09/11 e 16/11).

No grupo Vestuário (0,69%), destacam-se as altas nas roupas infantil (1,05%), feminina (0,98%) e masculina (0,70%).

O grupo Despesas pessoais desacelerou na passagem de novembro (0,85%) para dezembro (0,46%). A hospedagem apresentou variação negativa em dezembro (-1,18%), após a alta de 4,18% registrada em novembro. Por outro lado, alguns serviços como cabeleireiro e barbeiro (1,25%), empregado doméstico (0,48%) e pacote turístico (2,47%) pressionaram positivamente o resultado.

O grupo Habitação variou 0,17% em dezembro. Contribuíram para o resultado o aluguel residencial (0,33%) e a taxa de água e esgoto (0,66%) que considera o reajuste tarifário de 9,75% em Fortaleza (6,73%), a partir de 5 de novembro e no Rio de Janeiro (4,03%), desde 1º de dezembro. Além disso, o gás encanado (0,28%) contempla o reajuste de 4,10% nas tarifas em São Paulo (0,53%) com vigência a partir de 10 de dezembro, e a redução de 0,04% no Rio de Janeiro (-0,03%) a partir de 1º de novembro.

Ainda em Habitação , a energia elétrica residencial apresentou variação negativa de 0,22%. Ressalta-se que, em novembro, estava em vigor a bandeira tarifária vermelha patamar 1, adicionando R$ 4,46 na conta de luz a cada 100 Kwh consumidos. Já em dezembro a bandeira tarifária é a amarela, com o adicional de R$ 1,885 para o mesmo nível de consumo. Além disso, houve reajuste tarifário de 21,95% em uma das concessionárias em Porto Alegre (5,86%) a partir de 22 de novembro; 16,05% em uma das concessionárias de São Paulo (-1,09%), vigente desde 23 de outubro; 19,56% em Goiânia (1,91%) e 11,21% em Brasília (1,41%), ambos a partir de 22 de outubro.

Alimentação e bebidas , grupo de maior peso no índice, variou 0,13%. A alimentação no domicílio (-0,08%) apresentou queda na média de preços pelo sétimo mês consecutivo. Contribuíram para esse resultado os recuos do tomate (-14,53%), do leite longa vida (-5,37%) e do arroz (-2,37%). No lado das altas, destacaram-se as carnes (1,54%) e as frutas (1,46%).

A alimentação fora do domicílio registou variação de 0,65% em dezembro, com as altas do lanche (0,99%), e da refeição (0,62%).

A queda de 0,64% nos Artigos de residência foi motivada pelos recuos em eletrodomésticos e equipamentos (-1,41%) e em tv, som e informática (-0,93%).

Quanto aos índices regionais , dez das onze áreas de abrangência tiveram alta em dezembro. A maior variação foi observada em Porto Alegre (0,50%), por conta das altas nas passagens aéreas (11,32%) e na energia elétrica residencial (5,86%). Já o menor resultado ocorreu em Belém (-0,35%), com as quedas na hospedagem (-53,72%) e nos itens de higiene pessoal (-1,60%).

IPCA-15 e IPCA-E - Variação nas regiões

Região Peso Regional (%) Variação Mensal (%) Variação

Acumulada (%)Outubro Novembro Dezembro Trimestre 12 meses Porto Alegre 8,61 0,40 0,17 0,50 1,07 4,87 Salvador 7,19 -0,04 0,04 0,41 0,41 3,81 Brasília 4,84 0,26 0,25 0,38 0,89 4,61 Fortaleza 3,88 0,01 0,23 0,36 0,60 4,29 São Paulo 33,45 0,21 0,26 0,30 0,77 4,94 Belo Horizonte 10,04 0,05 -0,05 0,25 0,25 3,98 Rio de Janeiro 9,77 -0,05 0,09 0,19 0,23 3,32 Curitiba 8,09 0,04 0,03 0,14 0,21 4,34 Recife 4,71 -0,03 0,19 0,11 0,27 4,34 Goiânia 4,96 1,30 0,56 0,04 1,91 4,48 Belém 4,46 -0,14 0,67 -0,35 0,18 3,78 Brasil 100,00 0,18 0,20 0,25 0,63 4,41 Fonte:IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços, Sistema Nacional de Índices de Preços ao Consumidor. Para o cálculo do IPCA-15 , os preços foram coletados no período de 14 de novembro a 12 de dezembro (referência) e comparados com aqueles vigentes de 14 de outubro a 13 de novembro (base). O indicador refere-se às famílias com rendimento de 1 a 40 salários-mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e do município de Goiânia. A metodologia utilizada é a mesma do IPCA, a diferença está no período de coleta dos preços e na abrangência geográfica.