Os fluxos financeiros em operações de comércio exterior ocorrem sob diferentes modalidades de pagamento entre o importador e exportador. Esse fluxo deve ocorrer em uma moeda conversível e aceitável, como o dólar, por exemplo, sendo submetida a uma operação de câmbio. Entre as principais modalidades de pagamento, destacam-se o pagamento antecipado; a remessa sem saque; cobrança (pagamento contra documentos) e a carta de crédito.

A diferença entre as modalidades reside no risco: o vendedor assume o de inadimplência e o comprador o de receber mercadorias em más condições. O sucesso de uma transação comercial está no equilíbrio entre os custos e os riscos envolvidos nas formas de pagamento. Para ilustrar o grau de risco enfrentado por ambos os agentes, basta observar a figura abaixo.

Pagamento antecipado: não é conveniente para o importador pois indica falta de credibilidade à empresa que adquire os produtos, mas é a modalidade mais atraente e segura para o exportador. Isso porque o importador remete previamente o valor da transação e, após ter recebido o dinheiro, o exportador providencia o embarque da mercadoria e envia ao importador a devida documentação.

O importador paga e depois recebe a mercadoria → riscos para o importador. Nesse caso é firmado um acordo que confere ao importador ações judiciais necessárias caso o exportador não envie a mercadoria ou a envia sob condições não satisfatórias. Além disso, a empresa importadora pode se prevenir contra uma possível variação no câmbio que desfavoreça a ação comercial, bem como futuros aumentos no preço do produto. Outrossim, como o pagamento é antecipado, o importador pode solicitar algum desconto.

As razões para escolha dessa modalidade podem ser: financiar o exportador para a produção da mercadoria, principalmente na venda de produtos sob encomenda, pois representa uma garantia contra o cancelamento do pedido. Por exemplo, a aquisição de máquinas e equipamentos construídos especialmente para o comprador; usual em compras de pequeno valor, como livros, assinaturas de publicações, medicamentos, etc.; transações com países importadores de elevado risco, sem estabilidade política, econômica e financeira.

Remessa sem saque (oposto do pagamento antecipado): é uma modalidade de pagamento que elimina alguns processos e burocracias (documentação, comprovações, contratação de instituições financeiras, etc) e torna a transação mais rápida para as duas partes.

O exportador envia à empresa importadora uma fatura proforma ou comercial com as informações sobre a exportação e a forma de pagamento por remessa sem saque. Na sequência, embarca a mercadoria e emite todos os documentos de exportação e remete ao importador, por meio de um serviço postal internacional. O importador, ao receber os documentos, promove o desembaraço da mercadoria na alfândega e, posteriormente, providencia a remessa das divisas para pagamento da operação. Quando o pagamento for identificado pelo banco brasileiro, o exportador será comunicado e deverá promover uma operação de câmbio.

Nesse caso, o risco para o importador é nulo, pois o pagamento somente é efetuado depois de recebida a mercadoria. Já o exportador assume um alto risco de inadimplência, visto que não haverá título de crédito para promover protesto ou uma ação judicial contra o importador. Por isso, é um recurso mais utilizado quando há uma relação de confiança entre as duas partes, sendo utilizada entre clientes tradicionais ou empresas interligadas (filiais e suas matrizes).

Entre as vantagens, é a maneira mais rápida da documentação chegar às mãos do importador, pois vai diretamente do exportador ao importador, sem a intermediação bancária. É uma modalidade importante para mercadorias perecíveis, pois a espera pela documentação poderia estragar os produtos na alfândega. Por fim, as despesas bancárias são inferiores às da cobrança e às cartas de crédito.

Cobrança documentária (Pagamento contra documentos): nesse tipo de cobrança, toda a responsabilidade pela cobrança passa a ser das instituições bancárias, pois os bancos fazem a intermediação entre a empresa exportadora e a empresa importadora, recebendo o pagamento do exterior e enviando para o destinatário da mercadoria. O processo de cobrança é realizado por meio do envio de documentos de embarque do banco de origem que envia a documentação para o banco do importador para que a mercadoria possa ser paga e retirada.

Supondo que a empresa exportadora seja brasileira e a importadora americana. Neste caso, a empresa brasileira deverá procurar por um banco no Brasil que realize esse tipo de serviço. Após o embarque da mercadoria, os documentos relativos à exportação são encaminhados a um banco no exterior por meio de um banco no Brasil. Entre os documentos, está a letra de câmbio, também denominada "saque" ou "cambial", emitida pela empresa brasileira ao importador.

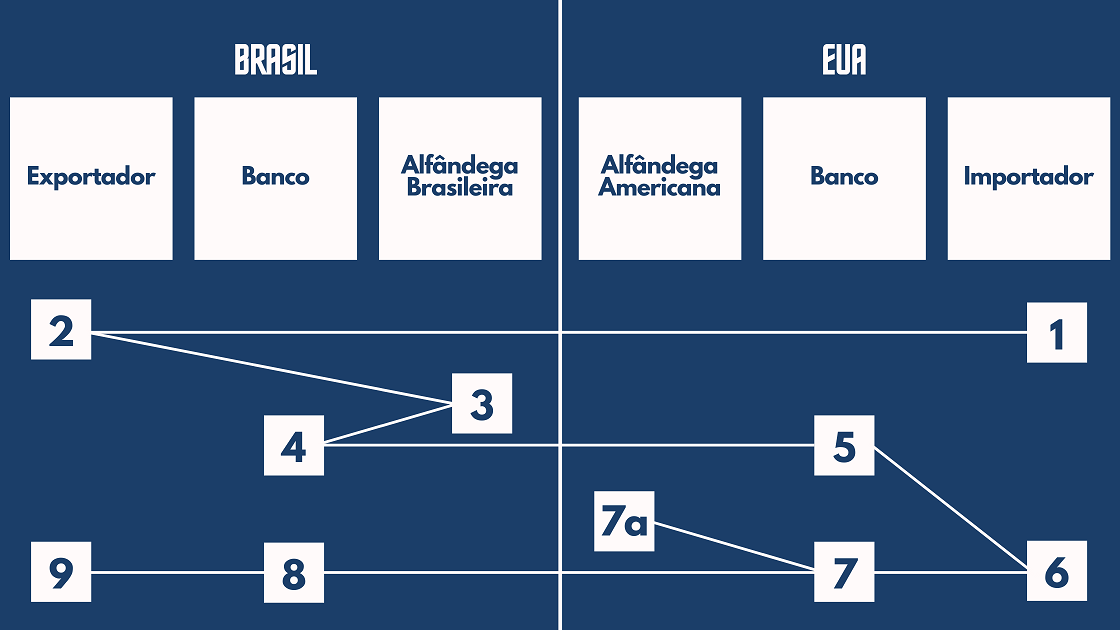

Passo a passo de uma cobrança de exportação:

1 - 2: Importador contata o exportador e fecha o negócio.

2 - 3: Exportador embarca a mercadoria. Após, dispõe dos documentos básicos (fatura, conhecimento de embarque, saque – é a letra de câmbio[1], e apólice de seguro)

3 - 4: Exportador entrega os documentos a um banco (Banco do Exportador).

4 - 5: O Banco Exportador remete os documentos em cobrança para um correspondente seu, situado na praça do importador (Banco do Importador).

5 - 6: O Banco Importador registra os documentos e avisa ao importador para retirá-los mediante pagamento (cobrança a vista) ou mediante aceite do saque (cobrança a prazo).

6 - 7: O importador vai ao banco retirar os documentos.

7 - 7a: Se a cobrança for a vista, o importador paga ao banco o valor da importação e retira os documentos. Com a posse dos documentos, vai à alfândega e retira a mercadoria.

7 – 7a: Se for a prazo, o importador vai ao banco e retira os documentos mediante aceite do saque.

7 - 8: Quando o importador efetuar o pagamento, o banco importador fecha o câmbio e efetua a remessa de divisas para o banco exportador.

8 - 9: O banco do exportador paga ao exportador o produto da cobrança. Nesse momento, termina a operação.

O pagamento pode ser à vista ou a prazo, conforme negociado. Na cobrança à vista, a mercadoria só pode ser retirada pelo importador após a remessa das divisas. No caso da cobrança a prazo, o importador retira os documentos para desembaraço e a cambial lhe será apresentada para pagamento na época oportuna.

O exportador pode enviar os documentos direto ao importador (semelhante à remessa sem saque) e fazer uma ordem de pagamento através de um banco. Isso ocorre quando o importador necessita retirar a mercadoria com urgência na alfândega. A esse tipo de cobrança dá-se o nome “clean draft” ou “saque limpo”, na gíria bancária é o “saque careca”.

Entre as vantagens de se utilizar essa modalidade de pagamentos, está o fato de que a empresa exportadora terá a seu dispor uma estrutura internacional, mas facilita a resolução de possíveis problemas administrativos relacionados à cobrança. Por outro lado, é imprescindível ter em mente que as instituições bancárias são apenas prestadoras de serviço na cobrança documentária. A opção de fazer esse tipo de cobrança não é garantia de pagamento pela mercadoria já embarcada. Portanto, caberá a cada empresa traçar as melhores estratégias comerciais.

Carta de crédito ou crédito documentário: é a modalidade de pagamento mais usual no comércio exterior, pois oferece maiores garantias tanto para o exportador quanto para o importador, uma vez que as entidades bancárias assumem responsabilidades perante as partes. As instituições financeiras são acionadas a concederem a garantia bancária mediante a entrega dos documentos.

No documento da Carta de Crédito estão descritos o valor da transação e os bens ou serviços negociados, além das informações das empresas envolvidas, intermediadas por bancos escolhidos pelas partes. Dessa forma, a carta de crédito, atua como um compromisso de pagamento, pois garante ao exportador que, ao cumprir os quesitos especificados no documento, receberá o valor acertado com o importador pelos itens acordados. De tal modo, a carta de crédito é uma ordem de pagamento condicionada, ou seja, o exportador só terá direito ao recebimento se atender a todas as exigências por ela convencionadas. Verificada a conformidade estabelecida, o banco emissor abrirá a carta de crédito e a enviará ao beneficiário por meio de outro banco (“banco avisador”). Após receber o compromisso de pagamento do banco emissor, o exportador embarca as mercadorias.

O importador pagará o valor acordado ao beneficiário assim que este lhe apresente os documentos que evidenciem as exportações indicadas na respectiva carta de crédito.

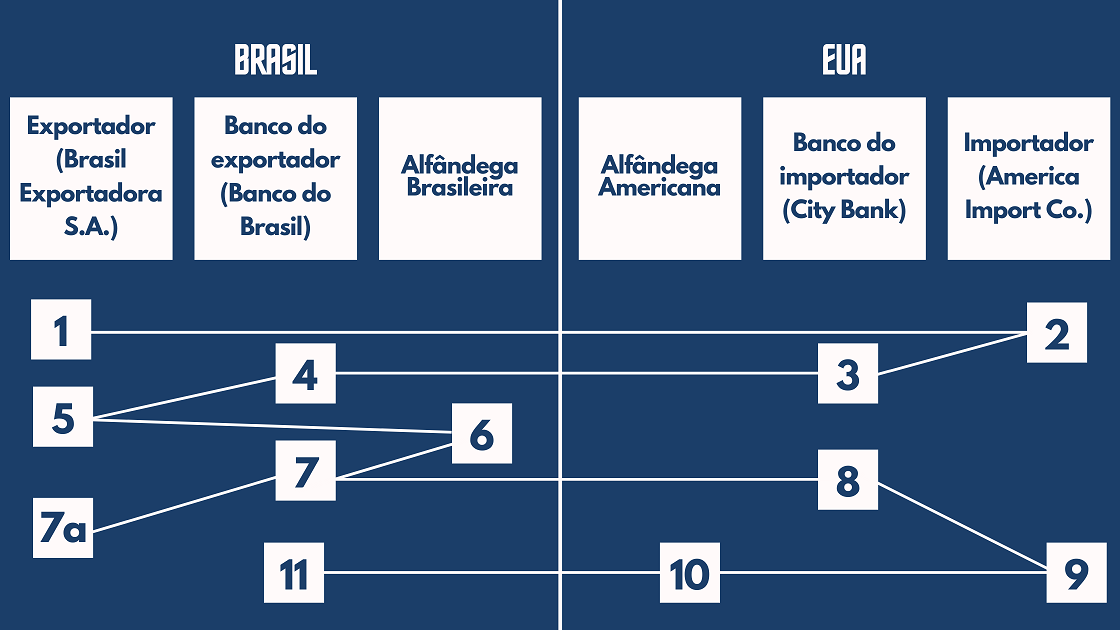

Novamente, supondo que a empresa exportadora seja sediada no Brasil e a importadora nos EUA, segue o passo a passo das transações sob a modalidade de pagamento da carta de crédito:

1 - 2: O exportador (Brasil Exportadora S.A.) e o importador (America Import Co.) entram em contato e estabelecem as condições de compra e venda

2 - 3: O importador dirige-se ao seu banco (City Bank, New York) para abrir a carta de crédito

3 - 4: O City Bank pede ao Banco do Brasil para avisar ao exportador a emissão da carta de crédito

4 - 5: O Banco do Brasil avisa ao exportador o recebimento da carta de crédito

5 - 6: O exportador embarca a mercadoria

6 - 7: O exportador brasileiro entrega todos os documentos exigidos ao Banco do Brasil, que examina para verificar se todas aa exigências da importadora americana foram cumpridas

7 - 7a: Nessa ocasião, o exportador recebe do Banco do Brasil o valor da exportação

7 - 8: O Banco do Brasil remete os documentos ao City Bank

8 - 9: O City Bank também examina os documentos para verificar se todas as exigências do importador foram cumpridas. Após isso, entrega à importadora os documentos (fatura, conhecimento de embarque, apólice de seguros e outros documentos exigidos pelo crédito documentário)

9 – 10: De posse dos documentos, o importador retira a mercadoria na alfândega

10 – 11: O Banco do importador (City Bank) paga ao banco do importador o valor da exportação.

A carta de crédito é uma alternativa para o exportador que não quer assumir os riscos comerciais de uma operação, pois ela confere ao banco a responsabilidade pelo pagamento, mediante o cumprimento dos termos e condições do crédito. Os riscos políticos também podem ser eliminados ou reduzidos, se utilizada uma carta de crédito confirmada. Neste tipo de crédito, um outro banco, geralmente fora do país do importador, confirma a garantia dada pelo banqueiro emissor do crédito. Na prática, se o banqueiro emissor não puder pagar por qualquer motivo, inclusive político (moratória), o banqueiro confirmador pagará em seu nome.

A Carta de Crédito (Letter of Credit - L/C) pode ser emitida para pagamento à vista ou a prazo. Por se constituir em uma garantia bancária, acarreta custos adicionais para o importador, que paga taxas e comissões para abertura do crédito, além de contragarantias exigidas pelo banqueiro emissor.

Mesmo após a emissão, a carta de crédito pode sofrer alterações, chamadas de emendas, que somente terão validade se forem aceitas por todas as partes intervenientes no crédito: banqueiro emissor, banqueiro confirmador, tomador do crédito e beneficiário.

Intervenientes (mediadores) em uma carta de crédito de exportação:

- Banco emissor ou instituidor (issuing bank): responsável pela abertura do crédito no exterior em favor do exportador e pela condução da operação, ou seja, é o banco que emite a carta de crédito a pedido da importadora (no exemplo seria o City Bank, New York);

- Banco avisador (advising bank): banqueiro da praça do exportador, a quem cabe comunicar a abertura do crédito ao exportador, mediante verificação preliminar da autenticidade do crédito sob aviso, ou seja, o banco que avisa ao exportador a chegada da carta de crédito (no exemplo seria o Banco do Brasil, Brasília);

- Importador (applicant): tomador do crédito (no exemplo seria a firma America Import Co.);

- Exportador (beneficiary): beneficiário da carta de crédito (no exemplo seria a firma Brasil Exportadora S.A.);

- Banco negociador (negotiating bank): banqueiro responsável pelo pagamento ao exportador, ou seja, é o banco que negocia a carta de crédito e paga ao exportador (no exemplo o Banco do Brasil é avisador e negociador[2]);

Outros intervenientes:

- Banqueiro confirmador (confirming bank): banco que assume o compromisso de pagamento ao beneficiário, incondicionalmente;

- Banqueiro reembolsador (reimbursement bank): banco responsável pelo pagamento do crédito ao banqueiro negociador.

Informações importante: quando o importador solicita a emissão da carta de crédito, ele paga ao banco instituidor, o custo total dela, que refere-se ao valor da importação e todas as despesas bancárias. O banco instituidor poderá financiar o importador, que não pagará nada na abertura. Neste caso, o banco instituidor realiza uma operação normal de financiamento bancário, exigindo do importador as garantias usuais[3].

Em resumo, essa modalidade de pagamento pode ser definida como uma ordem de pagamento condicional, emitida por um banco – a pedido do importador – em favor de um exportador, que somente faz jus ao recebimento das divisas referentes a uma venda externa se cumprir todas as exigências estipuladas na carta de crédito. Assim, o exportador tem o recebimento da venda garantido por dois ou mais bancos e o importador a certeza de que só haverá o pagamento se suas exigências forem cumpridas.

Equipe: Michelle Marcia Viana Martins, Tobias Moreira Ramos, Gabrielle Silva Cruz e Lívia Madeira Triaca.

[1] O sacador (quem emite o título), expede uma ordem de pagamento ao sacado (pessoa que deverá paga-la), que fica obrigado, havendo aceite, a pagar ao tomador (um credor específico), o valor determinado no título.

[2] O Banco do Brasil foi avisador e negociador, no exemplo, porque ele recebeu a carta de crédito e comunicou ao exportador a existência desse documento. Negociador porque a exportadora (Brasil Exportadora S.A.) negoiou com ele a liquidação da carta de crédito. Porém, a exportadora poderia negociar a carta de crédito com qualquer outro banco (Ex: Banco Itaú). Assim, o banco avisador seria o Banco o Brasil, pois ele apenas comunica a chegada da carta de crédito e a entrega ao banco negociador, indicado pelo exportador, que é o Banco Itaú, que recebe a carta de crédito do Banco do Brasil e paga ao exportador depois de conferir toda a documentação.

[3] O banco cobrará os juros sobre o saldo devedor e as despesas bancárias.