As mercadorias submetidas ao regime comum de importação são aquelas que entram a título definitivo no país, ou seja, são nacionalizadas. Para tanto, haverá recolhimento tributário integral, sendo as mercadorias despachadas para consumo. Seria o caso, por exemplo, de automóveis importados por uma empresa que irá revendê-los no país.

Desse modo, quando uma mercadoria é comercializada no comércio exterior, a regra geral é que deverá ocorrer a incidência tributária e a cobrança dos tributos devidos. No entanto, em algumas situações especiais, por razões de ordem econômica, logística ou mesmo facilitação de comércio, as mercadorias importadas ou exportadas podem fugir à regra geral, por serem isentas (ou suspensas, no caso do drawback suspensão) do recolhimento tributário. Esses bens são submetidos aos regimes aduaneiros especiais.

Importância econômica dos regimes aduaneiros especiais:

- Desoneração de impostos na importação de bens estrangeiros destinados a industrialização de produtos a serem exportados (maior competitividade do produto nacional no mercado internacional);

- O armazenamento de mercadorias estrangeiras, por prazo determinado, manutenção de estoques estratégicos do importador e o pagamento de tributos por ocasião do despacho para consumo (folga no fluxo de caixa do importador);

- Realização de feiras e exposições comerciais;

- Transporte de mercadorias estrangeiras com suspensão de impostos, entre locais sob controle aduaneiro;

- Permite a realização de eventos de natureza cultural, esportiva e científica, com a utilização de bens estrangeiros (promovendo maior integração do País com o exterior).

|

Regimes Aduaneiros Especiais |

||

|

Admissão Temporária |

Repetro |

Programa OEA (Antiga Linha Azul) |

|

Exportação Temporária |

Reporto |

Depósito Especial |

|

Trânsito aduaneiro |

Repex |

Depósito Afiançado |

|

Loja Franca (Free Shop) |

Recof e Recof Sped |

Depósito Alfandegado Certificado |

|

Entreposto Aduaneiro |

Drawback |

Depósito Franco |

Na sequência, serão apresentados dois regimes aduaneiros especiais, sendo um dos mais usuais na fronteira aduaneira Chui (BR) Chuy (UY).

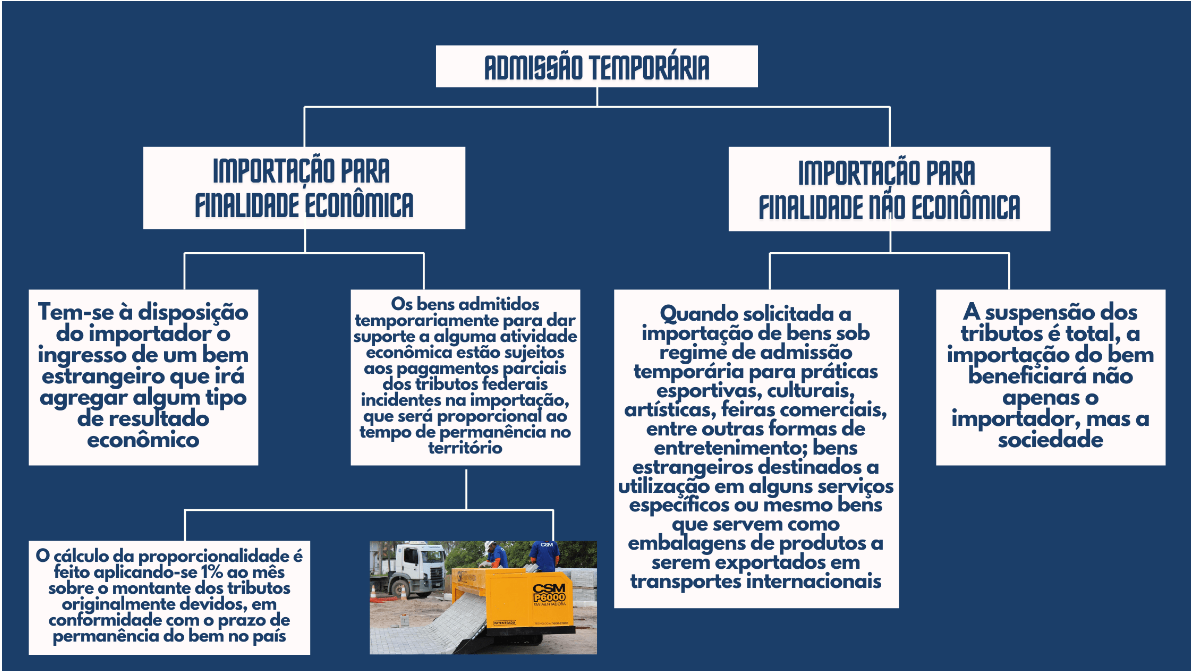

Admissão Temporária

Vocês se lembram das Olimpíadas do Rio em 2016? Várias delegações se instalaram no Brasil durante o período de realização dos jogos e trouxeram uma enorme parafernália, envolvendo materiais esportivos e bagagem de atletas e técnicos. Lembram-se também do último show do Roger Waters no Brasil? Para realizar o show, o cantor trouxe grande quantidade de material ao país, como equipamentos de som e iluminação, estrutura e equipamentos de efeitos especiais. Será que houve recolhimento tributário sobre os bens trazidos pelas delegações estrangeiras por ocasião das Olimpíadas em 2016? E em relação ao material destinado ao show do Roger Waters?

Não! Nos dois casos, os bens foram submetidos ao regime de admissão temporária. Eles permaneceram no Brasil durante um prazo determinado, com suspensão de tributos, regressando obrigatoriamente ao exterior. Em ambos os casos as importações foram submetidas no regime aduaneiro especial de Admissão Temporária, um dos regimes especiais com maior aplicação.

O objetivo do regime é favorecer a importação temporária de bens para atender interesses nacionais (de ordem econômica, social, cultural, técnica, etc.) sem custos fiscais ou com baixos custos, elevando o bem-estar social e/ou promover ganhos de natureza econômica.

- Importação para finalidade econômica: ocorre se o bem estrangeiro importado temporariamente produzir bens ou for aplicado na prestação de serviços de atividades consideradas econômicas, ou seja, tem-se à disposição do importador o ingresso de um bem estrangeiro que irá agregar algum tipo de resultado econômico. Seria o caso, por exemplo, da admissão temporária de máquinas que ingressam no País para serem utilizadas na prestação de um serviço de construção civil.

Os bens admitidos temporariamente para dar suporte a alguma atividade econômica estão sujeitos aos pagamentos parciais dos tributos federais incidentes na importação, que será proporcional ao tempo de permanência no território. O cálculo da proporcionalidade é feito aplicando-se 1% ao mês sobre o montante dos tributos originalmente devidos, em conformidade com o prazo de permanência do bem no país, com limite mínimo de seis (6) meses e máximo de cem (100) meses. O exemplo abaixo apresenta o cálculo pelo aluguel de um bem importado pelo regime de admissão temporária no período de seis meses.

Exemplo: Impostos a serem pagos no regime de Admissão Temporária

|

Tributos Federais |

Valor dos tributos devidos |

Pagamento proporcional (6%) |

Tributos suspensos |

|

Imposto de Importação |

14.000,00 |

840,00 |

13.160,00 |

|

IPI |

8.000,00 |

480,00 |

7.520,00 |

|

PIS/PASEP - Importação |

1.650,000 |

99,00 |

1.551,00 |

|

Cofins – Importação |

7.600,00 |

456,00 |

7.144,00 |

|

Total |

31.250,000 |

1.875,00 |

29.375,00 |

Em uma importação normal, seria desembolsado o valor total de R$31.250,00, mas com o regime especial de admissão temporária na modalidade econômica seria pago proporcionalmente o montante de R$1.875,00. A diferença de R$29.375,00 será discriminada no termo de responsabilidade firmado na declaração de importação. A única condição básica legal é que o Estado irá cobrar somente parte dos tributos a que teria direito se houvesse a importação definitiva do bem estrangeiro. Se, futuramente, o beneficiário decidir ficar em caráter definitivo com a mercadoria, ele poderá proceder ao despacho para consumo, efetuando a nacionalização. Nesse caso, os tributos originalmente devidos deverão ser recolhidos deduzido o montante já pago, ou seja, será necessário o pagamento de apenas R$29.375,00.

- Importação para finalidade não econômica: quando solicitada a importação de bens sob regime de admissão temporária para práticas esportivas, culturais, artísticas, feiras comerciais, entre outras formas de entretenimento; bens estrangeiros destinados a utilização em alguns serviços específicos ou mesmo bens que servem como embalagens de produtos a serem exportados em transportes internacionais. A suspensão dos tributos é total, a importação do bem beneficiará não apenas o importador, mas a sociedade.

Admissão temporária para aperfeiçoamento passivo: Importação temporária no País de matéria-prima ou do bem nacional que será beneficiado no exterior, com suspensão do pagamento de tributos, de mercadorias estrangeiras ou desnacionalizadas, destinadas a operações de aperfeiçoamento ativo e posterior reexportação.

As operações de aperfeiçoamento ativo incluem:

- Operações de industrialização relativas ao beneficiamento, à montagem, à renovação, ao recondicionamento, ao acondicionamento ou ao reacondicionamento aplicadas ao próprio bem e;

- Conserto, reparo ou restauração de bens estrangeiros, que devam retornar, modificados, ao país de origem.

O Regulamento do IPI conceitua as operações de industrialização a que pode se submeter um bem ao qual foi concedido o regime de admissão temporária para aperfeiçoamento ativo:

- Beneficiamento: operação que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do bem. Ex: a colocação de blindagem em um automóvel.

- Montagem: operação que consiste na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal.

- Renovação ou recondicionamento: operação que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

- Acondicionamento ou Reacondicionamento: operação que altere a apresentação do produto pela colocação de embalagem, ainda que em substituição da original, salvo quando destinada apenas ao transporte.

Cabe destacar que a colocação de embalagens de transporte (como sacos e sacolas) não é considerada operação de industrialização, não agregando valor a um produto. Conforme se pode verificar, o regime de admissão temporária para aperfeiçoamento ativo engloba todos os tipos de operação de industrialização, exceto a transformação. Essa é uma excessão muito impotante e distingue do outro regime aduaneiro especial similar, o de exportação temporário para aperfeiçoamento ativo. Nessa caso, a operação de transformação é difinida como uma operação de industrialização que promove uma alteração substancial na natureza do produto, mudando, inclusive, sua classificação fiscal. Assim, após submeter um produto a uma transformação, obtém-se um novo produto.

A concessão do regime de admissão temporária para aperfeiçoamento ativo está sujeita aos seguintes requisitos de admissibilidade:

- As mercadorias devem ser de propriedade de pessoa sediada no exterior e admitidas sem cobertura cambial.

- O beneficiário do regime deve ser pessoa jurídica sediada no País.

- A operação deve estar prevista em contrato de prestação de serviço.

Exemplificando, o regime de admissão temporária para aperfeiçoamento ativo será aplicável a uma máquina estrangeira que entra no país a título temporário com o objetivo de ser consertada, retornando posteriormente ao exterior. Por fim, cabe destacar que o regime de admissão temporária para aperfeiçoamento ativo é regulado pelas normas gerais aplicáveis à admissão temporária, naquilo que couber.

Drawback

Um dos maiores objetivos das políticas comerciais dos países é a obtenção de superávits comerciais, o que é conquistado por meio de diversos mecanismos de incentivo à exportação. Nesse sentindo, um dos mecanismos mais difundidos em nível mundial, para estimular as exportações, é o drawback. A lógica do drawback está centrada na desoneração tributária aos insumos que compõem o processo produtivo de produtos a serem, necessariamente, exportados.

O drawback se aplica em três modalidades diferentes: suspensão, isenção e restituição. A competência para conceder o drawback nas modalidades de suspensão e isenção é da Secretaria de Comércio Exterior (SECEX). Já a competência para conceder o drawback na modalidade restituição é da Secretaria da Receita Federal do Brasil (SRFB).

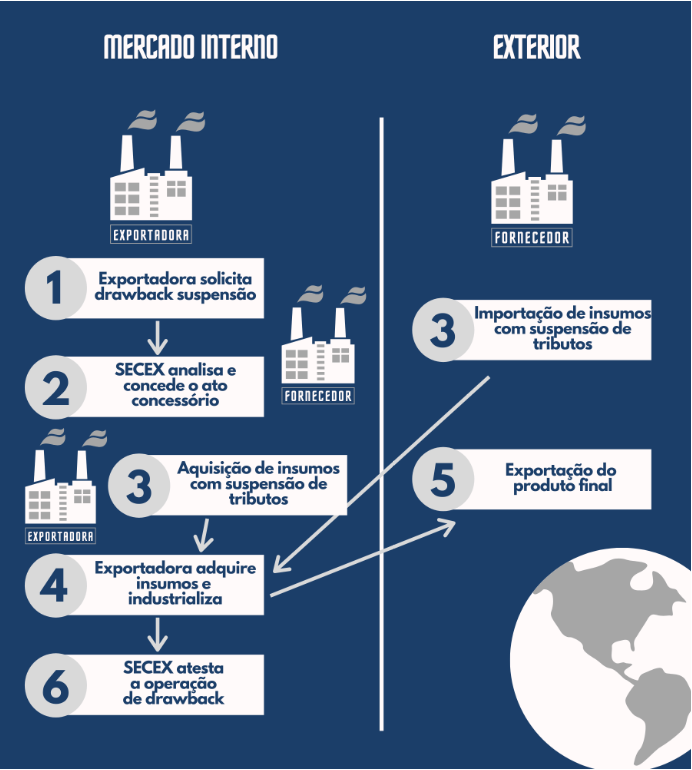

Qual é a lógica do funcionamento do mecanismo de drawback? Imagine que uma indústria tenha o plano de exportar automóveis. Para fabricar esses veículos, a indústria necessitará de diversos insumos, tais como peças automotivas, rodas, pneus... Por meio do drawback suspensão, é possível que a indústria importe todos esses insumos com suspensão dos tributos exigíveis. Todavia, ao importar esses insumos com suspensão tributária, a indústria deve utilizá-los no processo produtivo de um bem a ser exportado.

O drawback modalidade suspensão permite as empresas industriais exportadoras importar ou adquirir matéria prima no mercado interno com suspensão dos tributos incidentes, quando estes insumos são utilizados na industrialização de produto a ser exportado. Indicada para empresas que possuem exportações consolidadas já que o benefício concedido no momento da compra de matéria prima deve ser comprovado por meio de exportações dos produtos finais após o processo de industrialização dentro de um prazo de 24 meses a partir da abertura do Ato Concessório. Os impostos que a empresa beneficiária pode suspender em caso de importação são: Imposto de Importação (II), Imposto sobre Produto Industrializado (IPI), PIS-Importação, Contribuição para o Financiamento da Seguridade Social (Cofins-Importação) Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

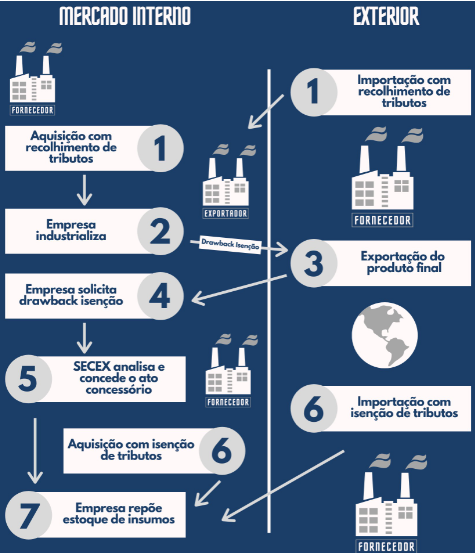

Agora imagine que essa mesma indústria tenha importado todos esses insumos, recolhendo integralmente os tributos sobre eles incidentes. Então, a indústria utiliza tais insumos na produção de um veículo, o qual é por ela exportado. Percebam que ela poderia ter solicitado a suspensão de tributos na importação dos insumos, mas não o fez. Logo, por meio do drawback isenção, a sua próxima compra de insumos (em quantidade e qualidade equivalente aos utilizados na produção do bem exportado) poderá ser isenta dos tributos exigíveis na importação. Trata-se, portanto, de uma verdadeira “reposição de estoque”. São consideradas equivalentes a mercadoria nacional ou estrangeira da mesma espécie, qualidade e quantidade, daquela anteriormente adquirida no mercado interno ou importada sem fruição dos benefícios típicos do drawback.

Para pleitear um Ato Concessório (AC) de Drawback na modalidade Isenção, é necessário que a empresa já tenha realizado importações, com o recolhimento de tributos de matérias primas que foram empenhadas em produtos efetivamente exportados no período de 24 meses prévios à solicitação do AC. A efetiva exportação destes produtos finais permite que as indústrias se isentem do pagamento de tributos na aquisição de novos insumos para reposição de estoque desde que na quantidade e qualidade equivalentes aos utilizados nos produtos exportados anteriormente. Dentre os impostos que a empresa beneficiária do AC pode se isentar estão o II, IPI, PIS-Importação e Cofins-Importação (o ICMS não entra!).

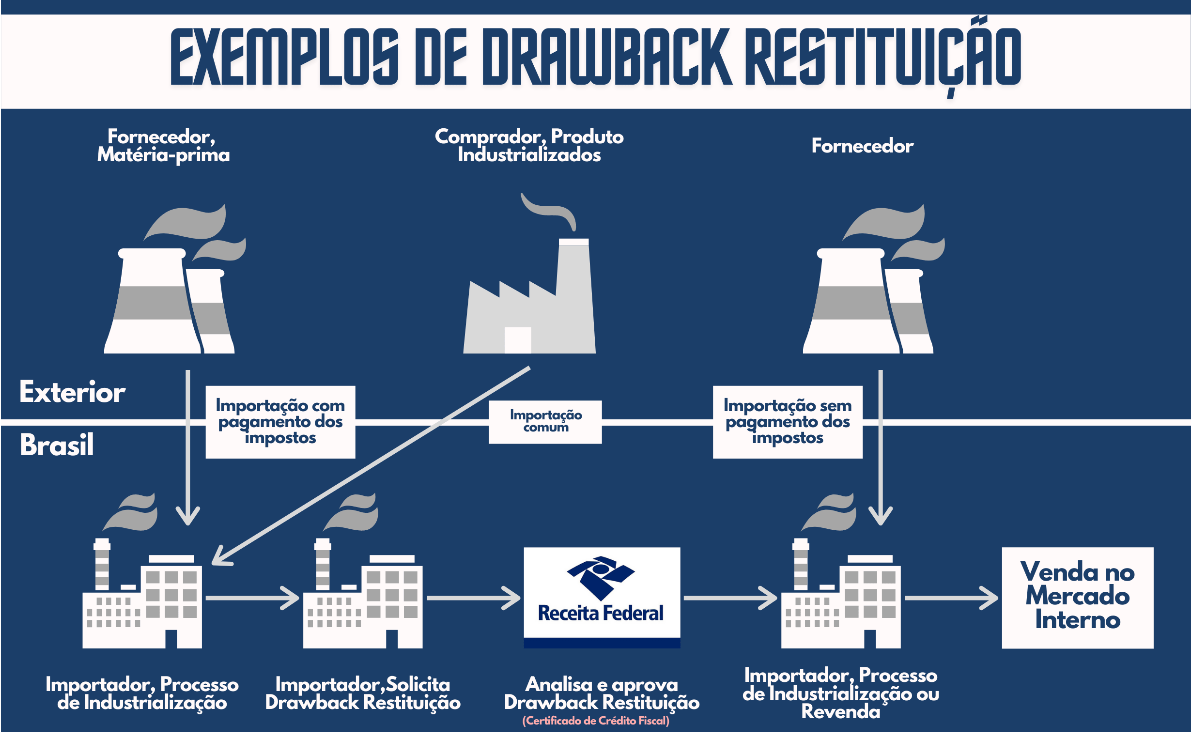

Pode ser, ainda, que a indústria automotiva não queira comprar mais insumos. Nesse caso, como ela importou insumos pagando tributos e os utilizou no processo produtivo de um produto que foi exportado, ela poderá pleitear o drawback restituição junto à RFB. Por meio do drawback restituição, a empresa irá obter restituição total ou parcial dos tributos pagos na importação dos insumos utilizados na produção de bens já exportados. A restituição do valor correspondente aos tributos poderá ser feita mediante crédito fiscal, a ser utilizado em qualquer importação posterior.

A aplicação desse regime contribui para elevar o poder competitivo à indústria nacional, ao extinguir os tributos reduz-se os custos do produto final exportado, reduzindo, por consequência seu preço no mercado internacional. Se os custos fiscais da importação somam-se aos demais custos industriais, logo, ao preço do produto final será somado o valor do tributo, encarecendo-o, tornando-o menos competitivo diante dos preços dos concorrentes internacionais. O drawback é um estímulo à exportação e é concedido à empresa industrial ou comercial. O saldo de moeda estrangeira tende a ser maior, visto que haverá maior ingresso da mesma em território nacional em relação à sua saída quando necessária a compra dos insumos industriais estrangeiros.

O regime de drawback poderá ser concedido a quaisquer operações de industrialização (transformação, beneficiamento, montagem, recondicionamento, acondicionamento e reacondicionamento). Não se consideram operações de industrialização e, portanto, não podem ser objeto de drawback, a colocação de embalagens de transporte.

O regime drawback pode ser concedido a:

- Mercadoria para beneficiamento no país e posterior exportação;

- Matéria-prima, produto semielaborado ou acabado, utilizados na fabricação de mercadorias exportadas (modalidade isenção) ou a exportar (modalidade suspensão);

- Peça, parte, aparelho e máquina complementar de aparelho, máquina, veículo ou de equipamento exportado (modalidade isenção) ou a exportar (modalidade suspensão);

- Mercadoria destinada à embalagem, acondicionamento ou apresentação de produto exportado (modalidade isenção) ou a exportar (modalidade suspensão), desde que comprovadamente agregue valor ao produto final;

- Animais destinados ao abate e posterior exportação;

- Matéria-prima e outros produtos que, embora não integrando o produto a exportar (modalidade suspensão) ou exportado (modalidade isenção), sejam utilizados em sua industrialização, em condições que justifiquem a concessão;

- Matéria-prima e outros produtos utilizados no cultivo de produtos agrícolas ou na criação de animais a serem exportados, tais como frutas, algodão não cordado, nem penteado, camarões, carnes, miudezas comestíveis de frango e de suínos.

Os atos concessórios de drawback serão analisados no prazo máximo de 30 dias, contados a partir da data de registro no SISCOMEX. Tal regra vale tanto para a modalidade de suspensão quanto para a modalidade de isenção. Os atos concessórios de drawback poderão ser deferidos, a critério da Secretaria de Comércio Exterior, levando-se em conta a agregação de valor e o resultado da operação. A concessão do regime de drawback poderá ser condicionada à prestação de garantia, limitada ao valor dos tributos suspensos de pagamento, a qual será reduzida à medida que forem comprovadas as exportações.

Equipe: Michelle Marcia Viana Martins, Tobias Moreira Ramos, Gabrielle Silva Cruz e Lívia Madeira Triaca.