As importações, assim como as exportações, possuem diversas particularidades quanto às suas modalidades de despacho aduaneiro, aos processos administrativos, isenções de tributos e órgãos fiscalizadores. O tratamento aduaneiro a ser aplicado à mercadoria importada será determinante para a escolha do tipo de declaração a ser preenchida pelo importador.

1. Modalidades de despacho: Definitiva e não definitiva

Importações definitivas: A importação é denominada como definitiva, ou também despacho para consumo, quando o produto importado é nacionalizado. Nessa condição, a importação necessita de autorização da SECEX salvo os casos de alguns produtos e operações que são dispensados da Licença de Importação.

A nacionalização de uma mercadoria consiste na sua transferência do país de origem para o país de destino, documentada pela Declaração de Importação (DI), que é formalizada e solicitada pelo importador com o deferimento da Licença de Importação (LI) pelo órgão anuente responsável. Deve-se considerar que, na ausência da LI, mesmo quando for obrigatória, o importador poderá ter a nacionalização da mercadoria autorizada, mediante o pagamento de uma multa de 30% sobre o valor aduaneiro, acrescido do frete e do seguro internacional para a importação. Alguns produtos gozam da dispensa do regime de licença para importação.

A DI consiste na prestação das informações de acordo com o tipo de declaração e a modalidade de despacho aduaneiro. Essas informações estão separadas em dois grupos: Gerais - correspondentes à operação de importação (definitiva ou não); Específicas - contendo dados de natureza comercial, fiscal e cambial sobre as mercadorias.

O despacho aduaneiro de importação para consumo compreende mercadoria:

- ingressada no País com o benefício de drawback;

- destinada à Zona Franca de Manaus, à Amazônia Ocidental ou a Acordo de Livre Comércio;

- contida em remessa postal internacional ou expressa ou, ainda, conduzida por viajante, se aplicado o regime de importação comum; e

- admitida em regime aduaneiro especial ou aplicado em áreas especiais, na forma do disposto no inciso II, que venha a ser submetida ao regime comum de importação;

Importações não-definitivas: As denominadas “não-definitivas” são as importações que não têm os produtos nacionalizados. É o caso de alguns produtos que são importados sob o regime aduaneiro especial de Admissão Temporária, que estabelece, previamente, um prazo de permanência para o produto no país e, em seguida, ocorre a re-exportação. O produto é despachado para consumo por um tempo prévio, e a mercadoria não é nacionalizada.

2. Modalidades de despacho quanto a entrega: normal, antecipado e entrega fracionada

Após o desembaraço aduaneiro a mercadoria pode ser entregue ao importador. Entretanto, em decorrência de mandado judicial ou de decisão administrativa, poderá ser autorizada a entrega da mercadoria antes do seu desembaraço (antecipada) e/ou de forma fracionada.

- Despacho normal: o registro da DI é realizado após a chegada da mercadoria no recinto alfandegado de zona primária ou secundária, onde é processado o despacho de importação;

- Despacho antecipado: permite o registro da DI antes da chegada da mercadoria, com o objetivo de que a conferência documental seja feita antes da chegada para que esta, tão logo chegue, seja desembaraçada. Normalmente é concedido para o caso de perecíveis ou outros bens que necessitem desembaraço imediato.

- Entrega fracionada: nas importações por via terrestre é permitida a entrega fracionada da mercadoria que, em razão do seu volume ou peso, não possa ser transportada em apenas um veículo ou partida e quando for efetuado o registro de uma única DI, correspondente a uma só importação e a um único conhecimento de carga. Cada veículo transportador deve apresentar seu próprio manifesto e cópia do conhecimento de carga do total da partida, com averbação da quantidade de volumes ou mercadorias de cada um dos lotes. O desembaraço é registrado no Siscomex por ocasião do despacho do último lote relativo à DI.

3. Tipos de Importação

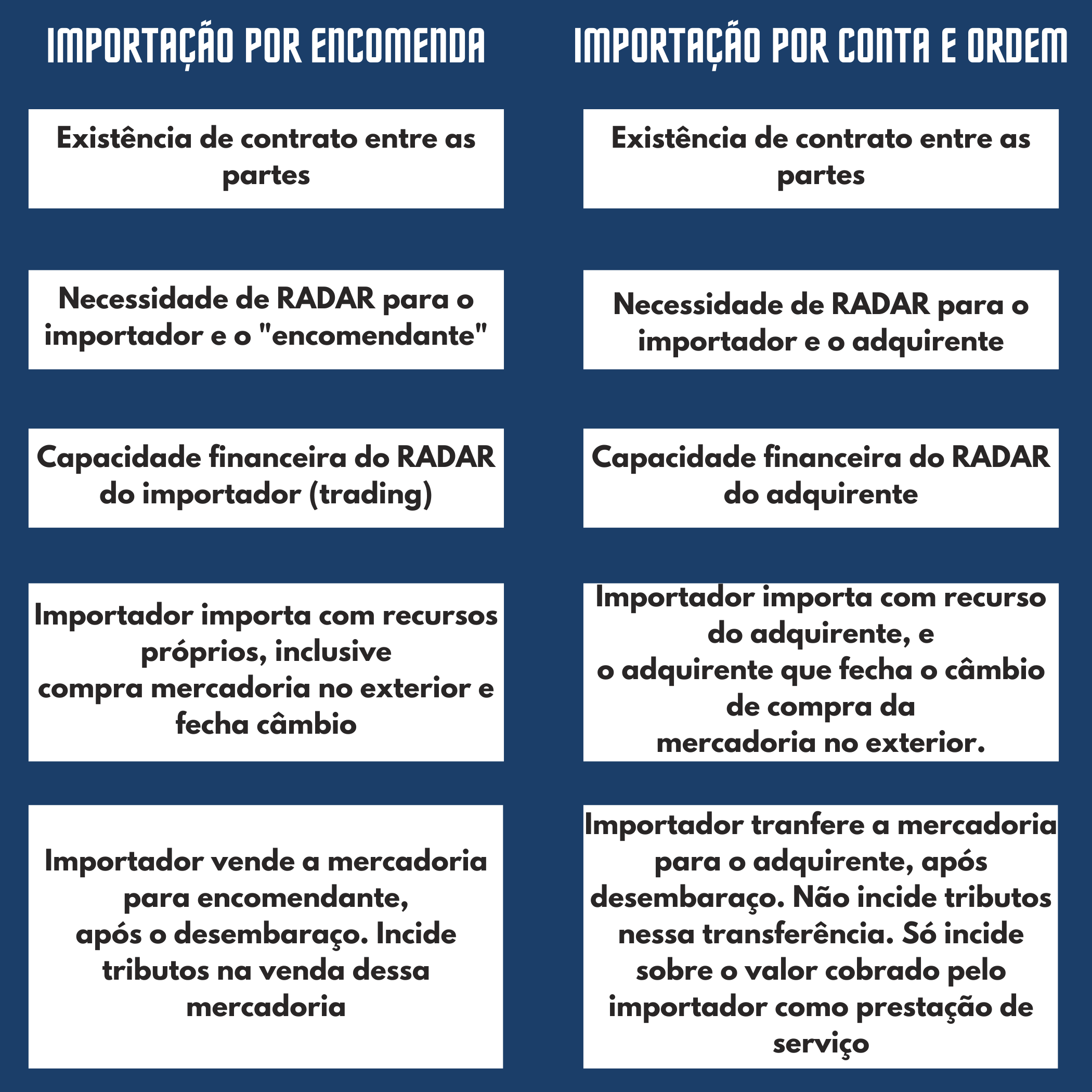

As importações podem ser realizadas diretamente pelo importador/adquirente ou por intermédio de uma outra empresa, é o caso de importação por encomenda e por conta e ordem de terceiros. Tanto para importação direta ou por intermédio de terceiros, ambas as empresas envolvidas precisam estar habilitadas no Radar.

- Importação direta: não há intermediários, ou seja, o importador é o adquirente da mercadoria no exterior, e promove, em seu nome, a importação;

- Importação por intermédio de terceiros: há um importador que promove a importação por encomenda ou por conta e ordem de terceiros.

Na importação por encomenda, o importador, que geralmente é uma empresa tipo “trading” realiza a importação com recursos próprios sob encomenda de uma outra empresa que se compromete, através de contrato, a comprar as mercadorias importadas do importador, após o desembaraço de importação das mesmas. Na importação por conta e ordem, trata-se de prestação de serviço da “trading” que realiza a importação com recursos do adquirente final, e, dessa forma, não haverá venda da mercadoria para o adquirente, e, portanto, após o desembaraço haverá somente uma transferência da mercadoria do importador para o real adquirente. Essas importações são realizadas, geralmente, para o encomendante ou adquirente final gozarem de benefícios fiscais ou fomentos financeiros que a trading possui. Na tabela abaixo, é exposto o comparativo entre os dois tipos de importação.

Embora se tratem de operações bem parecidas, ressalta-se, na operação por conta e ordem não é necessário que o importador (no caso, a trading) tenha capacidade financeira para suportar a operação, já que o pagamento (fechamento do câmbio) é realizado diretamente pelo adquirente das mercadorias. Por sua vez, na operação por encomenda, o responsável pela negociação e o pagamento das mercadorias será o importador ostensivo, devendo, ele, ter capacidade financeira para bancar a importação (IN RFB no 1.861/2018).

Equipe: Michelle Marcia Viana Martins, Tobias Moreira Ramos e Gabrielle Silva Cruz.